「中小企業診断士として支援にあたってるけど、インボイスなどの税務分野って知識ないんだよなぁ・・・」

とお悩みの方ご安心ください。本年10月に導入される「インボイス制度」は税理士だけが事業者支援をするわけではありません。「税務以外の経営支援」も重要です!

中小企業診断士で商工会のインボイス制度を担当している私が、導入の10月に向けて「基本的な内容」を中心に解説していきます。

この記事を読んでいただければ、中小企業診断士が事業者に支援できる基本的なスキルが身につくこと間違いなし!

いつもありがとうございます!学長のグレート☆セバスチャンです。私のプロフィールは、こちらへ。

仕入税額控除って?

それでは本日のテーマ「仕入税額控除って?」について解説していきます!

突然ですが質問です。

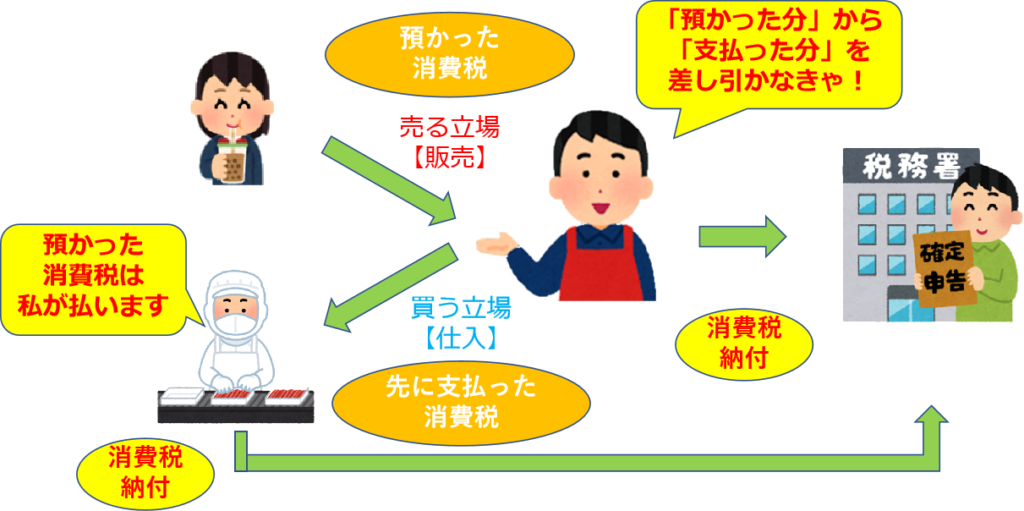

「消費税」って、顧客から預かった分をそのまま納税してますか?

「・・・でも、取引業者には先に消費税支払ってるよね」

そうですよね。単純に顧客からいただいた消費税を納税するのは違和感があります。

そのような基本的な疑問について、本日は解説していきます。

課税仕入れって?

「課税仕入れ」は簡単にいうと、「課税売上高」から差し引いていい「仕入れ」のことです。

vol.2で「課税売上」については解説していますので、まだ少しわからないなぁ、という方は先にこちらをお読みください。

「課税売上高」は、顧客から「預かった消費税」なので納税義務があります。

「課税仕入れ」は、取引先に「先に支払っている消費税」なので、差し引く必要があります。取引先に支払った消費税は、取引先が納税しますので、差し引かなければ、2重課税になります。

具体的な「課税仕入れにならない科目」は、以下の表です。これは「課税売上」の対象といっしょですね。

| 勘定科目 | 取引内容 | 課税 免税・非課税・不課税 |

| 仕入高 | 一般的な商品・製品仕入 | 課税 |

| 不動産業者等の土地の仕入 | 非課税 | |

| 輸入時の関税 | 不課税 | |

| 人件費 | 給与・賞与 | 不課税 |

| 退職金 | 不課税 | |

| 通勤手当 | 課税 | |

| 現物給付 | 課税 | |

| 福利厚生費 | 社会保険料 | 非課税 |

| 従業員の慰安旅行代金 (国内) | 課税 | |

| 従業員の慰安旅行代金 (海外) | 免税 | |

| 旅費交通費 | 交通費・宿泊費(国内) | 課税 |

| 交通費・宿泊費(海外) | 免税 | |

| 日当(国内) | 課税 | |

| 日当(海外) | 免税 | |

| 保険料 | 生命保険料 | 非課税 |

| 通信費 | 電話・郵便料金(国内) | 課税 |

| 国際郵便・国際電話 | 免税 | |

| 水道光熱費 | 水道料金 | 課税 |

| 電気料金 | 課税 | |

| ガス料金 | 課税 | |

| 寄付金 | 寄付金 | 不課税 |

| 交際費 | 飲食費 | 課税 |

| 見舞金、香典(現金) | 不課税 | |

| 祝い品 | 課税 | |

| 会費 | 一般的な会費 | 不課税 |

| 対価性が明らかな会費 | 課税 | |

| 支払手数料 | 士業報酬・謝金 | 課税 |

| 銀行振込手数料 | 課税 | |

| クレジット手数料 | 非課税 | |

| 賃借料 | 地代(期間1カ月以上) | 非課税 |

| 家賃(住宅) | 非課税 | |

| 家賃(事務所) | 課税 | |

| リース料 | 課税 | |

| 減価償却費 | 減価償却費 | 不課税 |

仕入税額控除って?

「仕入税額控除」とは、簡単にいうと以下の「計算ルール」のことです。

■「課税売上高」×税率ー「課税仕入れ」×税率=消費税の納税額

※課税売上高や課税仕入は、100/110をかけ、税抜き金額にします。

※軽減税率対象の場合は、100/108をかけます。

この計算式はインボイス制度導入において、重要な意味をもつので、できる限り暗記してください!

「仕入税額控除」というのは「計算ルール」ですが、実務の中では単に「課税仕入れ」の部分を指し、「対象の仕入れ科目」が「課税なのか?」、「課税じゃないのか?」を指す場合があります。簡単にいうと会話の中で「仕入れ税額控除できるの?」は「消費税部分として課税仕入れから差し引けるの?」というイメージです。

本来の仕組みは一般消費者に商品などが渡るまでに、いくつもの事業者取引が存在しています。「原材料事業者→製造業者→卸売業者→小売業者→一般消費者」。最終消費者である一般消費者が負担した消費税を、関わった事業者全てが代わりに支払うというイメージです。

一般消費者【消費税負担400円】=小売業者【納税額100円】+卸売業者【納税額100円】+製造業者【納税額100円】+原材料事業者【納税額100円】

この原理は少しわかりにくいと思いますので、重ねてですが以下の計算から納税額を計算している計算ルールが「仕入れ税額控除」と覚えましょう!

■「課税売上高」×税率ー「課税仕入れ」×税率=消費税の納税額

※課税売上高や課税仕入は、100/110をかけ、税抜き金額にします。

※軽減税率対象の場合は、100/108をかけます。

あくまで節税とういう観点のみでみれば、「課税売上高」については「免税・不課税・非課税」が有利であり、「課税仕入れ」については「免税・不課税・非課税」が不利になります。

もっとわかりやすく言うなら、課税仕入れについては課税のほうが多く差し引かれるので、納税する税金が少なくなるということです。

「インボイス制度」との関係は?

それでは、「インボイス制度」とどうかかわってくるのでしょうか?

事業者が「買い手」である立場である場合、取引先である「売り手」が「インボイス登録をしていない場合」、「仕入税額控除」ができないんです!

わかりやすくいうと、「インボイス未登録者からの取引」は下の式の「課税仕入れとして認めない」という意味です。

■「課税売上高」×税率ー「課税仕入れ」×税率=消費税の納税額

※課税売上高や課税仕入は、100/110をかけ、税抜き金額にします。

※軽減税率対象の場合は、100/108をかけます。

ここで簡単な質問です。取引先が「インボイス登録」していないと、「売り手」の納税額は増えますか?減りますか?

答えはもちろん「増える」んです!

一応、復習したい場合は以下へ。

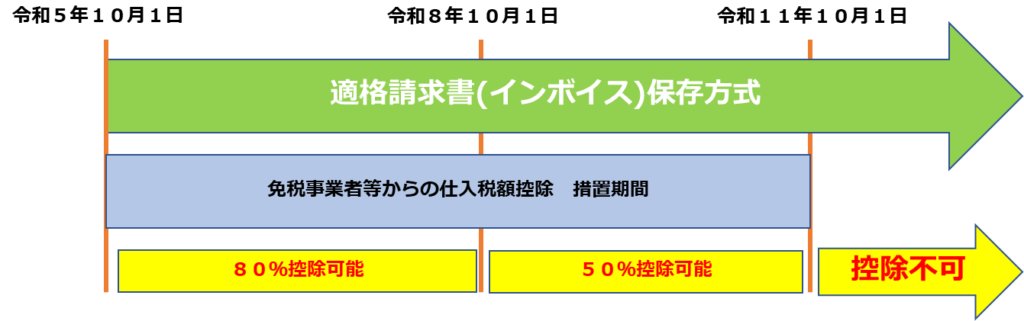

■補足:インボイス未登録事業者からの課税仕入れ

免税事業者やインボイス未登録事業者からの課税仕入れについては、一定割合を仕入税額とみなして控除できる「経過措置」があります。

経過措置期間があるとはいえ、インボイス未登録事業者の「買う側」は仕入れ税額控除が80%しかできませんので、20%分納税額が増加することになります。

本日のまとめ

今日は「仕入税額控除って?」について解説しました。まとめます。

- 仕入れには消費税から差し引いていいものがある

- 消費税は預かったお金を単純に納税している訳ではない

- インボイス登録してない取引業者との取引は増税の可能性がある

最後に税理士や会計士以外の、中小企業診断士などの士業の皆さんに質問です。

「消費税の計算って簡単ですか?複雑ですか?」

ヒントは、上の表の科目の数を確認してもらえば想像できるかもしれません。でも、簡単に計算できる方法もあるかも!次回まで考察のほど、よろしくお願いいたします。それでは!