【インボイス制度基礎講座】消費税の計算方法って?【vol.4】

「中小企業診断士として支援にあたってるけど、インボイスなどの税務分野って知識ないんだよなぁ・・・」

とお悩みの方ご安心ください。本年10月に導入される「インボイス制度」は税理士だけが事業者支援をするわけではありません。「税務以外の経営支援」も重要です!

中小企業診断士で商工会のインボイス制度を担当している私が、導入の10月に向けて「基本的な内容」を中心に解説していきます。

この記事を読んでいただければ、中小企業診断士が事業者に支援できる基本的なスキルが身につくこと間違いなし!

いつもありがとうございます!学長のグレート☆セバスチャンです。私のプロフィールは、こちらへ。

消費税の計算方法って?

それでは本日のテーマ「消費税の計算方法って?」について解説していきます!

突然ですが質問です。

「消費税は単純に販売した時に預かった消費税額を納税すればいいのでしょうか?」

「販売する時はいいけど、購入する時は消費税負担しているよね?」

そうです。購入している時には、先に負担をしている。その先に支払った消費税って、納税する時に差し引かないと損だと思いませんか?

消費税には主に以下の2つの計算方法があります。

- 本則課税

- 簡易課税

- 2割特例

インボイス導入にあたり、期限付きで導入される「2割特例」については次回、解説します。

本日は消費税計算の基本となる「本則課税」と「簡易課税」の基本的な内容について、解説していきます。

本則課税って?

「本則課税」は、消費税本来の原則的な計算方法になります。

■課税売上高×税率(売上に係る消費税)−課税仕入×税率(仕入に係る消費税)=納税額

※課税売上高や課税仕入は、100/110をかけ、税抜き金額にします。

この計算式は、今までの記事に何度も出てくるものです。

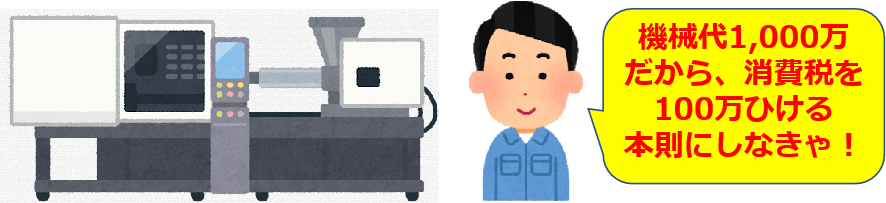

この法則でいけば「課税仕入」が大きく生じる可能性がある年度については、本則課税を選択したほうが有利な場合があります。

具体的には次年度に大型の設備投資が決定している場合などです。1,000万円の投資の場合、100万円が「課税仕入」になりますので、差し引く金額が大きくなるため、納税額が減少することがわかります。

この「本則課税」の計算方式では「課税仕入」が「課税売上」を超える場合もあります。その場合は「還付金」が戻ってきます。還付金とは、「支払いすぎた税金」があった場合に国から、返還してもらえるお金です。

本則課税の計算方法を選択した場合のみ還付金が戻る計算構造です。

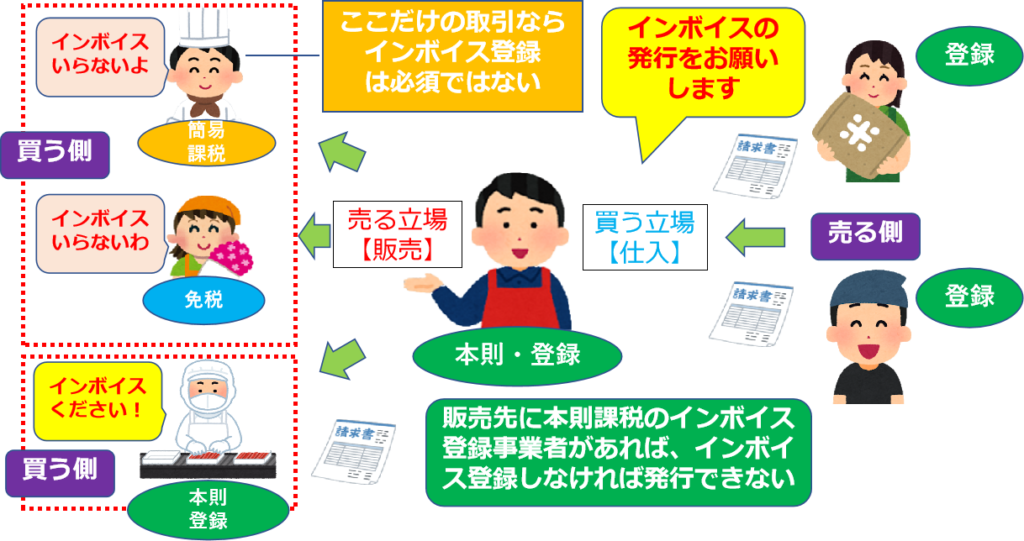

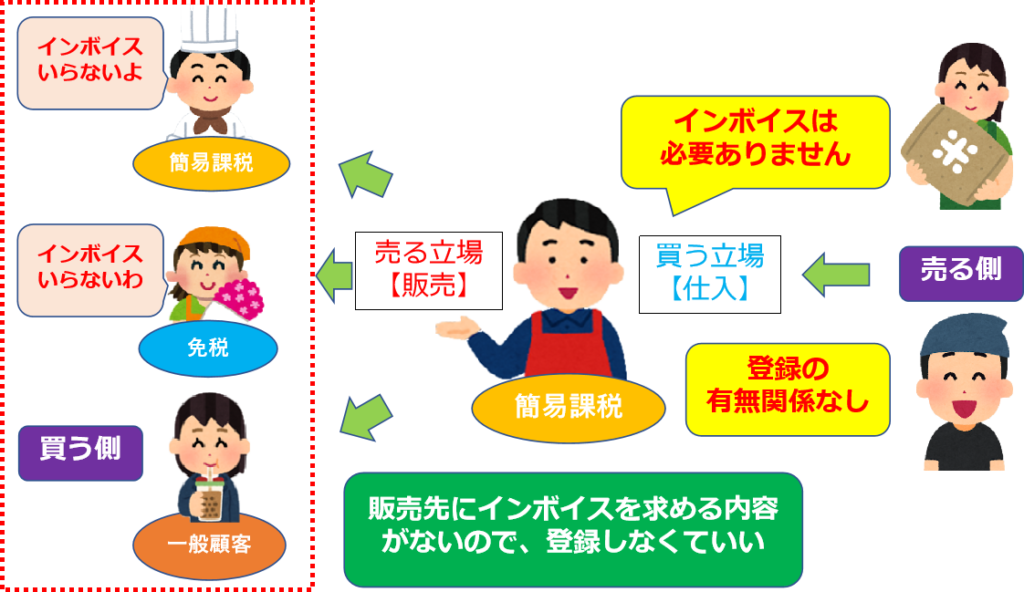

本則課税の場合、「売る側」が「インボイス登録事業者」じゃなければ、課税仕入から引くことができません。「買う側」が「簡易」「免税」のみであれば、必ずしもインボイスの登録をする必要はありませんが、「本則」の取引先があれば、インボイスを求められる可能性が高いと考えられますので、登録の検討が必要です。

簡易課税って?

「簡易課税」には以下の前提があります。

■前前事業年度課税売上高が5,000万円以下の事業者

■課税期間の開始の前日までに「消費税簡易課税制度選択届出書」を提出

2つの条件を満たす場合のみ、簡易課税が選択できることを覚えましょう。

次に「簡易課税」についても、まずは計算構造を見た方が理解できます。

■課税売上高×税率(売上に係る消費税)−課税【売上高】×税率(売上に係る消費税)×みなし仕入れ率=納税額

※課税売上高は、100/110をかけ、税抜き金額にします。

※軽減税率対象の場合は、100/108をかけます。

ポイントは「課税【仕入】」が存在しない計算式であることです。

本則課税の「課税仕入れ額」の計算は1つ1つの請求書に基づく積算で成り立っています。しかし、簡易課税の計算は「売上」に「固定値をかける」だけです。

各、業種の「みなし仕入れ率」(固定値)は以下のとおりです。

| 事業区分 | 代表的な業種 | みなし仕入率 |

| 第1種事業 | 卸売行 | 90% |

| 第2種事業 | 小売業 | 80% |

| 第3種事業 | 製造業・建設業 | 70% |

| 第4種事業 | 飲食店業 | 60% |

| 第5種事業 | サービス業 | 50% |

| 第6種事業 | 不動産業 | 40% |

ここで、インボイス制度について考えます。

「インボイス登録をしていない場合、仕入税額控除ができない」という内容は、「課税仕入」が引けないということです。

しかし簡易課税では、そもそも「課税仕入」が構造上入っていません。

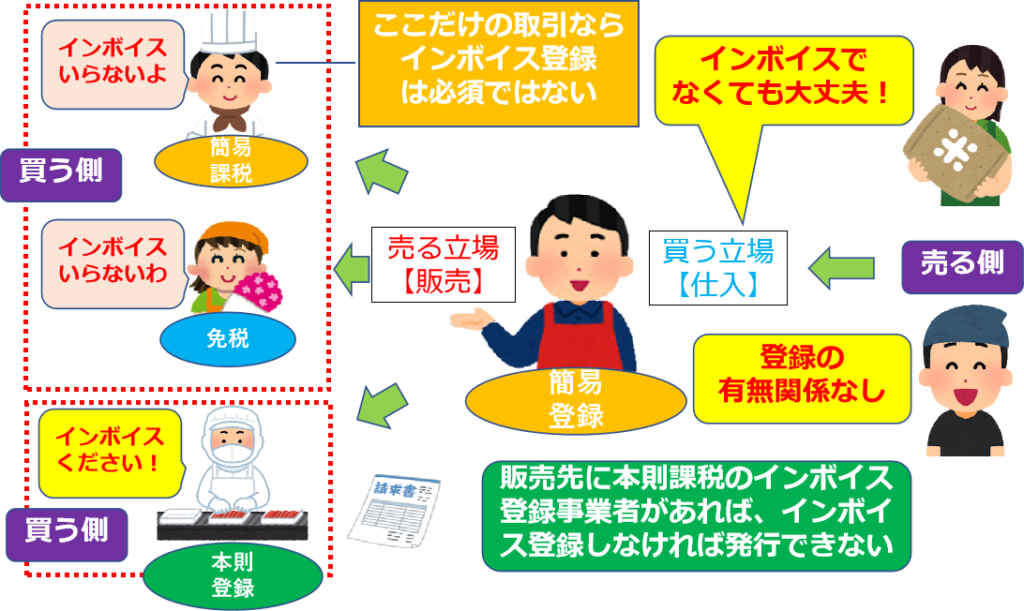

この計算方法を選択した場合、「買い手」の立場とすると、「仕入先」からのインボイスはいるのでしょうか?

答えは「インボイスでなくても普通の請求書で問題ない」ということです。

なぜならそもそも計算式構造上、インボイスの仕入金額を積算し差し引く必要がないからです。

上記を踏まえると簡易課税のメリットが2点あります。

- 課税仕入れに係る消費税計算が必要ない

- 仕入先からのインボイス保存が必要ない

上記のメリットで重要な点は「事務的な負担が少ない」ということです。簡単にいうと、本則課税より、計算が単純です。

簡易課税のデメリットを上げるとすると、以下でしょうか。

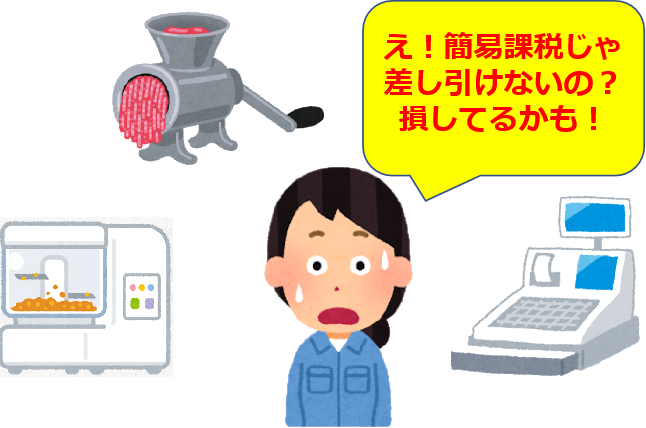

- 課税仕入が差し引けないので還付金はもらえない

計算構造上、課税仕入は固定値をかけるので、課税売上を超えることはない、ということです。簡単にいうと、簡易課税を選択すると還付金はもらえない、ということです。

「それなら、簡易課税を選択すればインボイス登録しなくていいの?」

「場合によります。」

「売る立場」ですと、販売先が「本則課税」であれば、インボイスの発行を求められる可能性が高いですので、「買う立場」でインボイスが関係ないという理由で、インボイスに登録しなくて良い、という訳ではありませんので、誤解がないようにしましょう!

以下の表を参考にしてください。

■補足説明

「卸売業」は「みなし仕入率が90%」、「小売業」は「みなし仕入率が80%」ですので、簡易課税の選択が有利になる可能性があります。

またサービス業でも、「士業」は経費がほとんどないため、簡易課税を選択することで「みなし仕入率が50%」にしたほうが、簡易課税の選択が有利になる可能性があります。

※簡易課税は時限措置ですので、急になくなる可能性があります。

さきほど述べた「前提」のなかに、売上の条件と課税期間の開始の前日までに「消費税簡易課税制度選択届出書」を提出する、という内容があります。

「課税期間の開始の前日」とは、個人事業主であったら、2024年1月1日から適用したのなら、2023年12月31日までに申請しなければならないという意味です。

ここは、支援している側は忘れないように、その年の決算が終わった段階で、簡易課税が有利なのか、また期中でものづくり補助金などを活用し、大型投資を次年度にするなどの情報があれば、本則が有利か簡易が有利かを、事前に助言してあげる必要があります。

「簡易課税」を選択した場合、2年間は変えることができません。

来期に大型の設備投資等を検討している場合は、「本則課税」を選択したほうが有利な場合があります。

しかし、この「2年しばり」の期間であれば、変更できませんので、計画性が必要です。

なお、簡易課税から本則課税に切り替える時は、課税期間の開始の前日までに「消費税簡易課税制度選択不適用届出書」を提出する必要があります。出さなれば、「簡易課税」のままですので注意が必要です。

インボイスの登録が必須でないパターン例

ここからは、インボイス登録が必ずしも必須でないパターンを紹介します。あくまで、インボイス登録をするかどうかは、事業者の自由です!

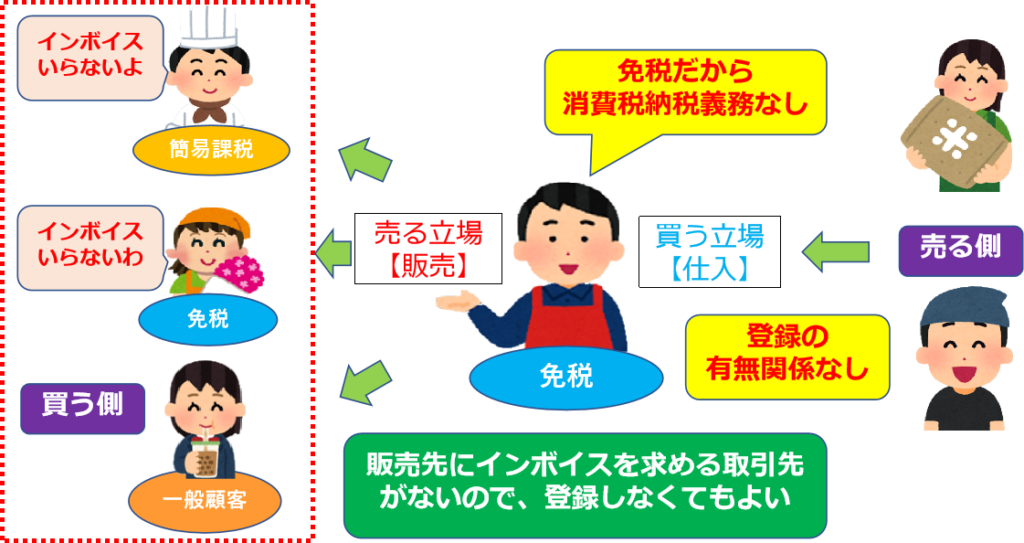

■登録が必須でないパターン 1 免税事業者

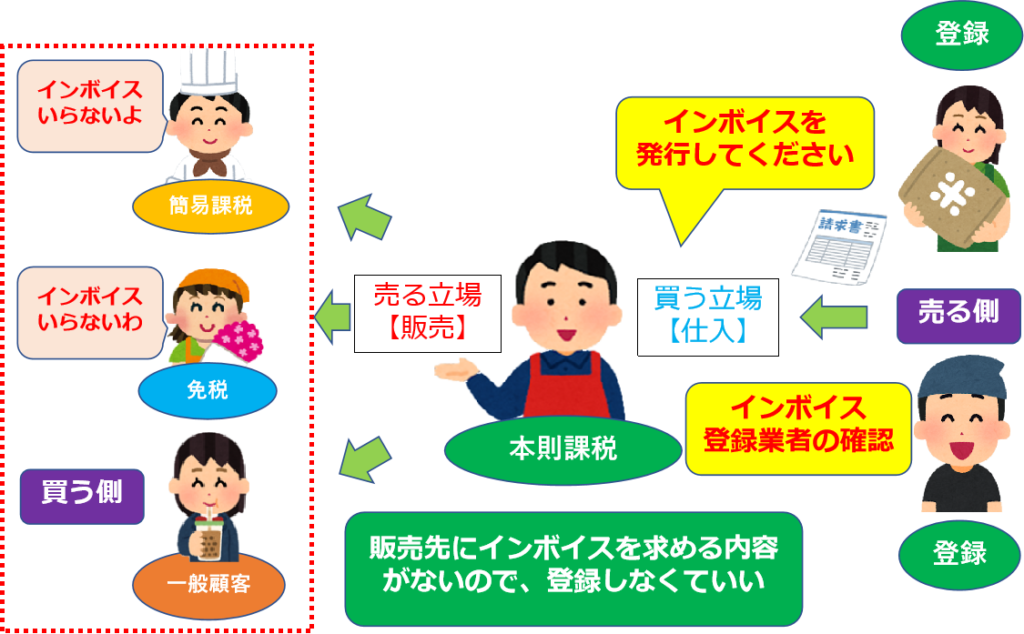

■登録が必須でないパターン 2 課税事業者・本則課税

■登録が必須でないパターン 3 課税事業者・簡易課税

繰り返しになりますが、インボイス登録をするか、しないかは自由です。状況に応じて判断が必要であり、支援者も単純に進めるのではなく、事業者の状況を考えて、支援をする必要があります。

本日のまとめ

今日は「消費税の計算方法って?」について解説しました。まとめます。

- 「本則」には課税仕入の構造がある

- 「簡易」には課税仕入の構造がない

- インボイス登録がいらないかは要検討

最後に税理士や会計士以外の、中小企業診断士などの士業の皆さんに質問です。

「簡易課税って、永久にあるのでしょうか?」

インボイス制度って、仕入れに着目し、全ての事業者に消費税を平等に課税するものですよね。その観点でいけば、簡易課税が存在すること自体、不思議じゃないですか?このインボイス制度導入が、どういう方向に向かおうとしているかは勘の鋭い方は気づいたはず。今回の答えはご自身で検討してください。

それでは次回!