「中小企業診断士として支援にあたってるけど、インボイスなどの税務分野って知識ないんだよなぁ・・・」

とお悩みの方ご安心ください。本年10月に導入される「インボイス制度」は税理士だけが事業者支援をするわけではありません。「税務以外の経営支援」も重要です!

中小企業診断士で現在、商工会のインボイス制度を担当している私が、今週より導入直前に向けて基本的な内容を中心にポイントを分けてご紹介していきます。

この記事を読んでいただければ、中小企業診断士が事業者に支援できる基本的なスキルが身につくこと間違いなし!

いつもありがとうございます!学長のグレート☆セバスチャンです。私のプロフィールは、こちらへ。

インボイスって?

それでは本日のテーマ「インボイスって?」について解説していきます!

突然ですが質問です。

「インボイス」と「インボイス制度」の違いって即答できますか?

「今さら、そんなこと説明されないでもわかるよ!」

というお声も聞こえてきそうですが、あくまで中小企業診断士の駆け出しの方向けですのでご了承ください。

インボイスとは?

まず「インボイス」とは「適格請求書」のことです。要は請求書です。

※ここではわかりやすくするために、請求書で定義します。

それでは「適格」の意味はご存じでようか?

法律などで定められた資格にかなっていること。

わかりやすく言うと、「法律に即した請求書」という意味です。

それでは「インボイス【制度】」とはなんでしょうか?

インボイスが「法律に即した請求書」であるなら、「法律」があります。その法律の総称が「インボイス制度」です。対象税目は「消費税」の分野になります。正式名称は「適格請求書等保存方式」という法律です。

「適格請求書」等の「等」はあまり気にする必要はありませんが、ある一定の条件の基で、適格請求書の特例がある場合を含んでいると考えられます。

つまり「インボイス制度」とは「法律に即した請求書を保存するルール」という意味です。

どんな事業者が対象になる?

結論から言います。「ほぼ全ての事業者」が対象です。

しいて言うなら、販売先が一般消費者のみで完全に完結している場合は登録をする必要はないので大丈夫です。

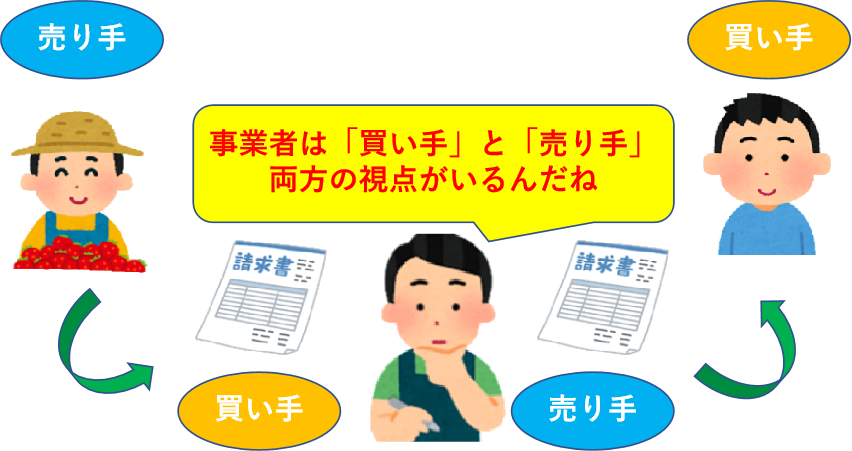

それ以外の事業者にとっての重要な視点は、事業者は「売り手」にも「買い手」にもなるということです。

「売り手」の視点では「インボイスを発行」します。「買い手」の視点では、「買い手」から「インボイスを発行」してもらいます。

取引先がインボイス登録をしていなければ仕入税額控除ができません。インボイスについて知っておかなければ、支出が増加することにつながります!

※仕入税額控除については、今後の記事で解説します。

支援をする専門家も、まずは支援をしている事業者が「買い手」の話か、「売り手」の話かを整理することが重要です。

インボイス登録のデメリット

「それなら、早めに登録しなければ!」

となりますが、インボイス登録をするということは「課税事業者になる」ことです。つまり、「消費税の支払い義務」が生じるということになります。

わかりやすく言えば、今までの支払わなくて良かった支出が大きく増加するということです。今後の特集で解説しますが、消費税の支払金額は数万円ではありません。数十万円で増加するものです。

さらに言うのであれば、消費税の支払い義務という観点ではなく、事業者からすれば、「今まで払わなくて良かったお金を数十万単位以上で払わないといけないかもしれない」ということです。

専門家の派遣先は中小・小規模事業者がほとんどです。「仕入れ税額控除ができなくなるので、インボイス登録をおすすめします」、という単純な話ではありません。

本日のまとめ

今日は「インボイスって?」について解説しました。まとめます。

- インボイス登録は全事業者に関係がある

- 登録すれば免税事業者は消費税支払いの義務が生じる

- 免税事業者にとっては単に支出現金が増えると同義

最後に税理士や会計士以外の、中小企業診断士などの士業の皆さんに質問です。

「インボイス登録で手元のお金が減ります。何を支援しますか?」

少なくとも、会計処理の仕方ではありません。ご検討のほど、よろしくお願いいたします。それでは次回。