「インボイス制度が10月から始まるっていうけど、そもそもインボイスってなんなの?」

とお悩みの方ご安心ください。

中小企業診断士で商工会のインボイス制度を担当している私が、誰でも分かるようにインボイス制度の基本的な内容を解説していきます。

この記事を読んでいただければ、インボイス制度の基礎的な知識に加え、個人事業主で免税事業者のインボイス登録の要否が理解できること間違いなし!

いつもありがとうございます!学長のグレート☆セバスチャンです。私のプロフィールは、こちらへ。

インボイスって?

それではまずは、「インボイスって?」について解説していきます!

突然ですが質問です。

「インボイス」と「インボイス制度」の違いって即答できますか?

「え!なんか違うの?」

違います!インボイス制度がインボイスという略称で使われていることも多いと思いますので、まずは最も基本的な部分から解説します!

インボイスとは?

まず「インボイス」とは「適格請求書」のことです。要は請求書です。

※ここではわかりやすくするために、請求書のみで定義します。

それでは「適格」の意味はご存じでようか?

法律などで定められた資格にかなっていること。

わかりやすく言うと、「法律に即した請求書」という意味です。

インボイス「制度」って?

インボイスが「法律に即した請求書」であるなら、「法律」があります。その法律の総称が「インボイス制度」です。対象税目は「消費税」の分野になります。

正式名称は「適格請求書等保存方式」という法律です。

つまり「インボイス制度」とは「法律に即した請求書を保存するルール」という意味です。

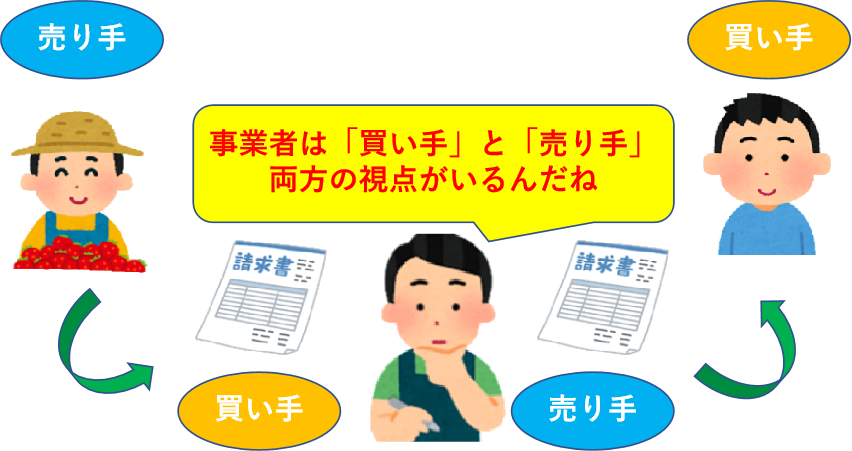

どんな事業者が対象になる?

結論から言います。「ほぼ全ての事業者」が対象です。

しいて言うなら、販売先が一般消費者のみで完全に完結している場合は登録をする必要はないので大丈夫です。

それ以外の事業者にとっての重要な視点は、事業者は「売り手」にも「買い手」にもなるということです。

「売り手」の視点では「インボイスを発行」します。

「買い手」の視点では、「買い手」から「インボイスを発行」してもらいます。

取引先がインボイス登録をしていなければ仕入税額控除ができません。インボイスについて知っておかなければ、支出が増加することにつながります!

※仕入税額控除については、のちほど解説します。

まずは自分自身が「買い手」の話か、「売り手」の話かを整理することが重要です。

インボイス登録のデメリット

「それなら、早めに登録しなければ!」

となりますが、インボイス登録をするということは「課税事業者になる」ことです。

つまり、「消費税の支払い義務」が生じるということになります。

わかりやすく言えば、今までの支払わなくて良かった支出が大きく増加するということです。消費税の支払金額は数万円ではありません。数十万円で増加するものです。

免税事業者からすれば登録することで、「今まで払わなくて良かったお金を数十万単位以上で払わないといけないかもしれない」ということです。

「仕入税額控除ができないので、インボイス登録をしなければ」、という単純な話ではありません。

消費税って?

次に「消費税って?」について解説していきます!

突然ですが免税事業者の方へ質問です。

「消費税」って、誰が国に支払っていますか?

「消費税も収益の一部だしなぁ・・・」

そうですよね。インボイス登録をし課税事業者になれば、お客様から頂いた消費税って、どうなるんでしょうか?

そのような基本的な内容について解説していきます。

消費税の大原則

消費税は、国内において事業者が事業として「対価を得て行われる取引」に課税されるものです。この「対価を得て」ということがポイントです。

「対価を得る」とは、簡単にいうと「ギブ&テイク」になっている取引です。

例えば、小売店でお金を払って、その代わりに「物」をもらうという流れです。なお、対価はお金だけでなく、物々交換などの金銭を伴わない取引も対象になります。

逆に、贈与や寄付金などは、一方通行の取引であり対価性がないので対象にならないというイメージです。試供品や見本品の提供も、同様に対象になりません。

一概に全てに当てはまるわけではありませんが、上記の基準で考えると、「消費税」の対象か、そうでないか?の判断材料になります。

どんな種類の税金?

消費税は、わかりやすく言うと税金を負担する人が直接国や県、市町村に収める税金ではなく、販売した事業者が一旦預かって、消費者の変わりに国に収める「間接税」です。

逆に「直接税」は、「税金を納める人」と「税金を負担する人」が一致しています。例:所得税・法人税・相続税・住民税

「免税事業者」って?

免税事業者は、わかりやすく言うと、以下の要件を満たせば、消費税の納税を免除される事業者です。

- ・前前年の事業年度の課税売上が1,000万円以下

- ・前前年度の開始以後6ヶ月の課税売上や給与等支払額が1,000万円以下

- ・設立から2年以内の法人で、資本金の額、また出資の金額が1,000万円未満

■用語説明

要は2年前です。個人なら、1月~12月。法人なら、例えば9月に事業開始の場合は、9月~8月までの1年間を指します。

また免税事業者の、この期間の「売上」とは、「消費税込みの売上」を表します。

免税事業者の状態では、消費税も売上の一部として考えるためです。

■基準期間の計算方法

- 課税事業者であった場合は税抜き

- 免税事業者であった場合は税込み

売上には「消費税の対象となる売上」と「消費税の対象にならない売上」があります。さらに「消費税の対象にならない売上」には「免税取引」「非課税取引」「不課税取引」があります。

給与種類の総称です。所得税の課税対象とされる従業員へ支払った給与、残業代、諸手当、賞与や役員報酬、所得税の課税対象となる現物給付などが該当します。未払給与や通勤手当、旅費は対象外です。

これらの名前の違いについて覚えるよりも、具体的にどのようなものかを見た方が早いので以下にまとめます。

■消費税のかからない取引

| 免税取引 | ・日本から海外への輸出売上 ・輸出物品販売場での売上 ・海外の居住者・法人へのサービス提供(国内での飲食・宿泊等を除く) |

| 非課税取引 | ・土地の売却 ・物品切手(商品券、プリペイドカード等)の売上 ・有価証券の売却 ・利息の受取 ・診療報酬(社会保険分) ・居住用家屋の賃貸料・礼金・更新料収入(賃貸期間1ヶ月以上) |

| 不課税取引 | ・海外で行った公演の売上 ・配当金の受取・保険金の受取 ・損害賠償金の受取 ・寄付金、お祝金、香典等の受取 ・税金の還付金 ・補助金、助成金の受取 債務免除益 ・敷金、保証金の受取(返却分) ・借入金の入金 |

■消費税の分類 勘定科目別

| 勘定科目 | 取引内容 | 課税 免税・非課税・不課税 |

| 仕入高 | 一般的な商品・製品仕入 | 課税 |

| 不動産業者等の土地の仕入 | 非課税 | |

| 輸入時の関税 | 不課税 | |

| 人件費 | 給与・賞与 | 不課税 |

| 退職金 | 不課税 | |

| 通勤手当 | 課税 | |

| 現物給付 | 課税 | |

| 福利厚生費 | 社会保険料 | 非課税 |

| 従業員の慰安旅行代金 (国内) | 課税 | |

| 従業員の慰安旅行代金 (海外) | 免税 | |

| 旅費交通費 | 交通費・宿泊費(国内) | 課税 |

| 交通費・宿泊費(海外) | 免税 | |

| 日当(国内) | 課税 | |

| 日当(海外) | 免税 | |

| 保険料 | 生命保険料 | 非課税 |

| 通信費 | 電話・郵便料金(国内) | 課税 |

| 国際郵便・国際電話 | 免税 | |

| 水道光熱費 | 水道料金 | 課税 |

| 電気料金 | 課税 | |

| ガス料金 | 課税 | |

| 寄付金 | 寄付金 | 不課税 |

| 交際費 | 飲食費 | 課税 |

| 見舞金、香典(現金) | 不課税 | |

| 祝い品 | 課税 | |

| 会費 | 一般的な会費 | 不課税 |

| 対価性が明らかな会費 | 課税 | |

| 支払手数料 | 士業報酬・謝金 | 課税 |

| 銀行振込手数料 | 課税 | |

| クレジット手数料 | 非課税 | |

| 賃借料 | 地代(期間1カ月以上) | 非課税 |

| 家賃(住宅) | 非課税 | |

| 家賃(事務所) | 課税 | |

| リース料 | 課税 | |

| 減価償却費 | 減価償却費 | 不課税 |

これらの具体的な内容は、次の記事で解説する「課税仕入れ」についても、活用しますので、要チェックです!

仕入税額控除って?

続いて「仕入税額控除って?」について解説していきます!

突然ですが質問です。

「消費税」って、顧客から預かった分をそのまま納税してますか?

「・・・でも、取引業者には先に消費税支払ってるよね」

そうですよね。単純に顧客からいただいた消費税を納税するのは違和感があります。

そのような基本的な疑問について解説していきます。

課税仕入れって?

「課税仕入れ」は簡単にいうと、「課税売上高」から差し引いていい「仕入れ」のことです。

さきほど「課税売上」については解説していますので、まだ少しわからないなぁ、という方は少し戻って、読んでみてください。

「課税売上高」は、顧客から「預かった消費税」なので納税義務があります。

「課税仕入れ」は、取引先に「先に支払っている消費税」なので、差し引く必要があります。

取引先に支払った消費税は、取引先が納税しますので、差し引かなければ、2重課税になります。

具体的な「課税仕入れにならない科目」は「課税売上」の対象といっしょですので割愛します。※さきほどの表を再度ごらんください。

仕入税額控除って?

「仕入税額控除」とは、簡単にいうと以下の「計算ルール」のことです。

■「課税売上高」×税率ー「課税仕入れ」×税率=消費税の納税額

※課税売上高や課税仕入は、100/110をかけ、税抜き金額にします。

※軽減税率対象の場合は、100/108をかけます。

この計算式はインボイス制度導入において、重要な意味をもつので、できる限り暗記してください!

「仕入税額控除」というのは「計算ルール」ですが、実務の中では単に「課税仕入れ」の部分を指し、「対象の仕入れ科目」が「課税なのか?」、「課税じゃないのか?」を指す場合があります。

簡単にいうと会話の中で「仕入れ税額控除できるの?」は「消費税部分として課税仕入れから差し引けるの?」というイメージです。

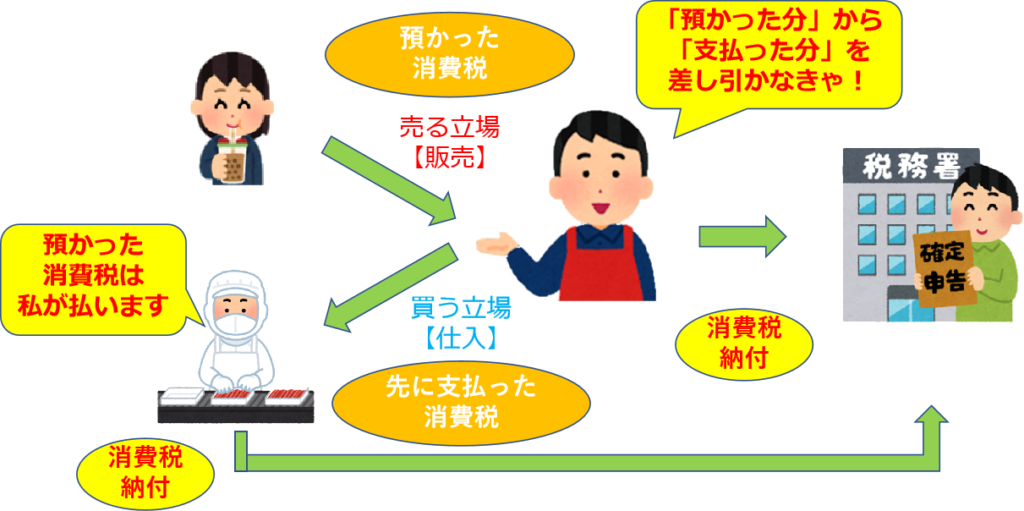

本来の仕組みは一般消費者に商品などが渡るまでに、いくつもの事業者取引が存在しています。「原材料事業者→製造業者→卸売業者→小売業者→一般消費者」。

最終消費者である一般消費者が負担した消費税を、関わった事業者全てが代わりに支払うというイメージです。

一般消費者【消費税負担400円】=小売業者【納税額100円】+卸売業者【納税額100円】+製造業者【納税額100円】+原材料事業者【納税額100円】

この原理は少しわかりにくいと思いますので、重ねてですが以下の計算から納税額を計算している計算ルールが「仕入れ税額控除」と覚えましょう!

■「課税売上高」×税率ー「課税仕入れ」×税率=消費税の納税額

※課税売上高や課税仕入は、100/110をかけ、税抜き金額にします。

※軽減税率対象の場合は、100/108をかけます。

あくまで節税とういう観点のみでみれば、「課税売上高」については「免税・不課税・非課税」が有利であり、「課税仕入れ」については「免税・不課税・非課税」が不利になります。

もっとわかりやすく言うなら、課税仕入れについては課税のほうが多く差し引かれるので、納税する税金が少なくなるということです。

「インボイス制度」との関係は?

それでは、「インボイス制度」とどうかかわってくるのでしょうか?

事業者が「買い手」である立場である場合、取引先である「売り手」が「インボイス登録をしていない場合」、「仕入税額控除」ができないんです!

わかりやすくいうと、「インボイス未登録者からの取引」は下の式の「課税仕入れとして認めない」という意味です。

■「課税売上高」×税率ー「課税仕入れ」×税率=消費税の納税額

※課税売上高や課税仕入は、100/110をかけ、税抜き金額にします。

※軽減税率対象の場合は、100/108をかけます。

ここで簡単な質問です。

取引先が「インボイス登録」していないと、「売り手」の納税額は増えますか?減りますか?

答えはもちろん「増える」んです!

本来差し引ける金額が引けないので、当然納税額が増加することになるんです。

■補足:インボイス未登録事業者からの課税仕入れ

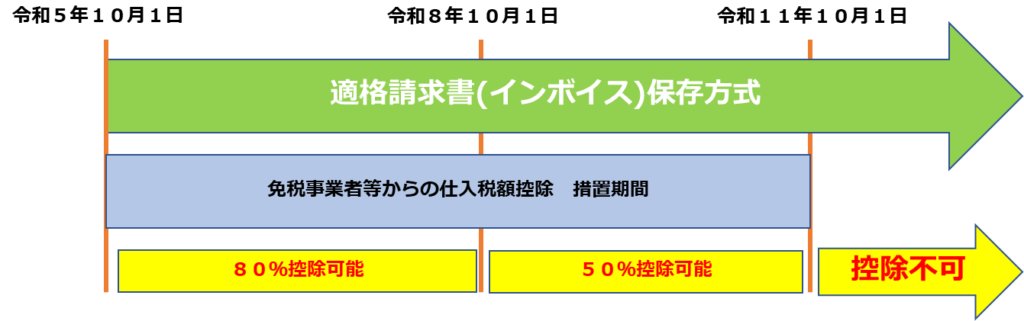

免税事業者やインボイス未登録事業者からの課税仕入れについては、一定割合を仕入税額とみなして控除できる「経過措置」があります。

経過措置期間があるとはいえ、インボイス未登録事業者の「買う側」は仕入れ税額控除が80%しかできませんので、20%分納税額が増加することになります。

消費税の計算方法って?

続いて「消費税の計算方法って?」について解説していきます!

突然ですが先ほどの復習です。

「消費税は単純に販売した時に預かった消費税額を納税すればいいのでしょうか?」

「仕入れた時の消費税負担は差し引かないといけないってことよね?」

そうです。購入している時には、先に負担をしている。その先に支払った消費税って、納税する時に差し引く計算が大原則です。

しかし消費税の計算には異なる方法も存在します。計算方法には以下の2つがあります。

- 本則課税

- 簡易課税

- 2割特例

まずは消費税計算の基本となる「本則課税」と「簡易課税」の基本的な内容について、解説していきます。

※2割特例は次のテーマで解説します。

本則課税って?

「本則課税」は、さきほど解説した消費税本来の原則的な計算方法になります。

■課税売上高×税率(売上に係る消費税)−課税仕入×税率(仕入に係る消費税)=納税額

※課税売上高や課税仕入は、100/110をかけ、税抜き金額にします。

この計算式は、今までの記事に何度も出てきたものです。

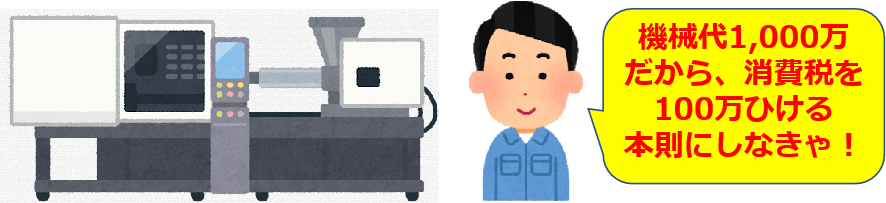

この法則でいけば「課税仕入」が大きく生じる可能性がある年度については、本則課税を選択したほうが有利な場合があります。

具体的には次年度に大型の設備投資が決定している場合などです。1,000万円の投資の場合、100万円が「課税仕入」になりますので、差し引く金額が大きくなるため、納税額が減少することがわかります。

この「本則課税」の計算方式では「課税仕入」が「課税売上」を超える場合もあります。その場合は「還付金」が戻ってきます。

還付金とは、「支払いすぎた税金」があった場合に国から、返還してもらえるお金です。

本則課税の計算方法を選択した場合のみ還付金が戻る計算構造です。

本則課税の場合、「売る側」が「インボイス登録事業者」じゃなければ、課税仕入から引くことができません。

「買う側」が「簡易」「免税」のみであれば、必ずしもインボイスの登録をする必要はありませんが、「本則」の取引先があれば、インボイスを求められる可能性が高いと考えられますので、登録の検討が必要です。

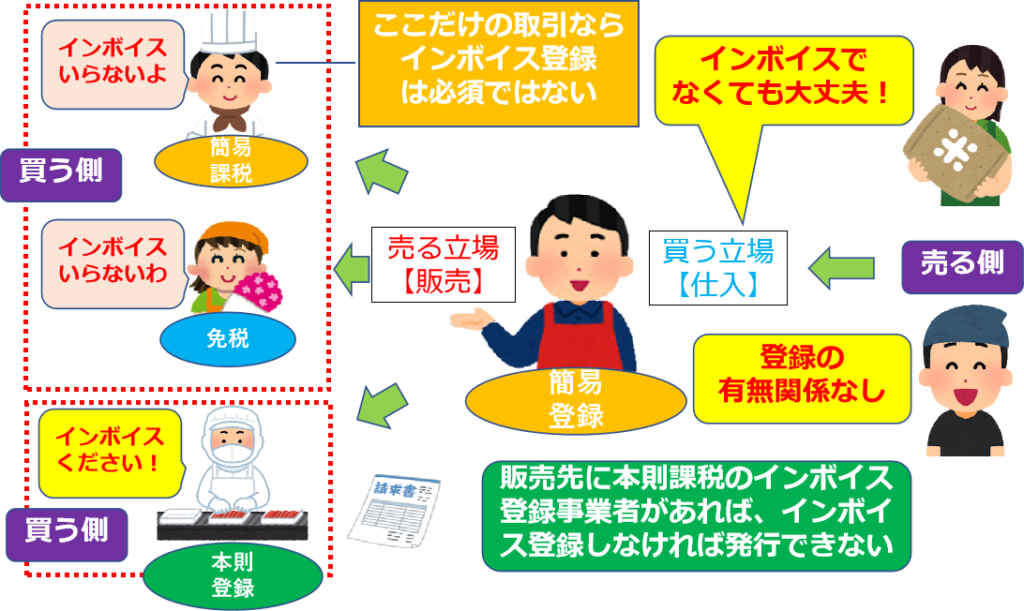

簡易課税って?

「簡易課税」には以下の前提があります。

■前前事業年度課税売上高が5,000万円以下の事業者

■課税期間の開始の前日までに「消費税簡易課税制度選択届出書」を提出

2つの条件を満たす場合のみ、簡易課税が選択できることを覚えましょう。

次に「簡易課税」についても、まずは計算構造を見た方が理解できます。

■課税売上高×税率(売上に係る消費税)−課税【売上高】×税率(売上に係る消費税)×みなし仕入れ率=納税額

※課税売上高は、100/110をかけ、税抜き金額にします。

※軽減税率対象の場合は、100/108をかけます。

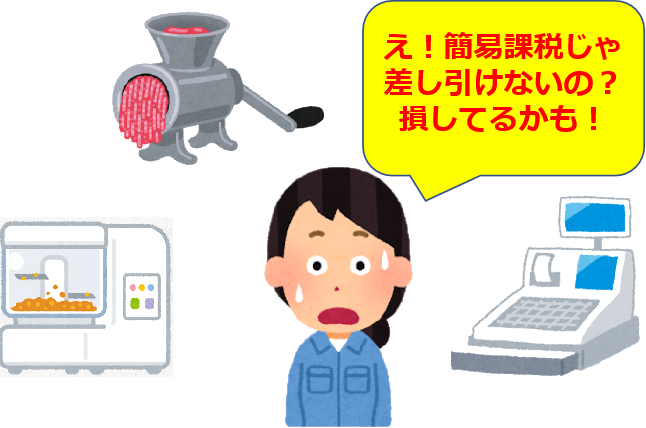

ポイントは「課税【仕入】」が存在しない計算式であることです。

本則課税の「課税仕入れ額」の計算は1つ1つの請求書に基づく積算で成り立っています。しかし、簡易課税の計算は「売上」に「固定値をかける」だけです。

各、業種の「みなし仕入れ率」(固定値)は以下のとおりです。

| 事業区分 | 代表的な業種 | みなし仕入率 |

| 第1種事業 | 卸売行 | 90% |

| 第2種事業 | 小売業 | 80% |

| 第3種事業 | 製造業・建設業 | 70% |

| 第4種事業 | 飲食店業 | 60% |

| 第5種事業 | サービス業 | 50% |

| 第6種事業 | 不動産業 | 40% |

ここで、インボイス制度について考えます。

「インボイス登録をしていない場合、仕入税額控除ができない」という内容は、「課税仕入」が引けないということです。

しかし簡易課税では、そもそも「課税仕入」が構造上入っていません。

この計算方法を選択した場合、「買い手」の立場とすると、「仕入先」からのインボイスはいるのでしょうか?

答えは「インボイスでなくても普通の請求書で問題ない」ということです。

なぜならそもそも計算式構造上、インボイスの仕入金額を積算し差し引く必要がないからです。

上記を踏まえると簡易課税のメリットが2点あります。

- 課税仕入れに係る消費税計算が必要ない

- 仕入先からのインボイス保存が必要ない

上記のメリットで重要な点は「事務的な負担が少ない」ということです。簡単にいうと、本則課税より、計算が単純です。

簡易課税のデメリットを上げるとすると、以下でしょうか。

- 課税仕入が差し引けないので還付金はもらえない

計算構造上、課税仕入は固定値をかけるので、課税売上を超えることはない、ということです。簡単にいうと、簡易課税を選択すると還付金はもらえない、ということです。

「それなら、簡易課税を選択すればインボイス登録しなくていいの?」

「場合によります。」

「売る立場」ですと、販売先が「本則課税」であれば、インボイスの発行を求められる可能性が高いですので、「買う立場」でインボイスが関係ないという理由で、インボイスに登録しなくて良い、という訳ではありませんので、誤解がないようにしましょう!

以下の表を参考にしてください。

■補足説明

「卸売業」は「みなし仕入率が90%」、「小売業」は「みなし仕入率が80%」ですので、簡易課税の選択が有利になる可能性があります。

またサービス業でも、「士業」は経費がほとんどないため、簡易課税を選択することで「みなし仕入率が50%」にしたほうが、簡易課税の選択が有利になる可能性があります。

※簡易課税は時限措置ですので、急になくなる可能性があります。

さきほど述べた「前提」のなかに、売上の条件と課税期間の開始の前日までに「消費税簡易課税制度選択届出書」を提出する、という内容があります。

「課税期間の開始の前日」とは、個人事業主であったら、2024年1月1日から適用したのなら、2023年12月31日までに申請しなければならないという意味です。

ここは、支援している側は忘れないように、その年の決算が終わった段階で、簡易課税が有利なのか、また期中でものづくり補助金などを活用し、大型投資を次年度にするなどの情報があれば、本則が有利か簡易が有利かを、事前に助言してあげる必要があります。

「簡易課税」を選択した場合、2年間は変えることができません。

来期に大型の設備投資等を検討している場合は、「本則課税」を選択したほうが有利な場合があります。

しかし、この「2年しばり」の期間であれば、変更できませんので、計画性が必要です。

なお、簡易課税から本則課税に切り替える時は、課税期間の開始の前日までに「消費税簡易課税制度選択不適用届出書」を提出する必要があります。出さなれば、「簡易課税」のままですので注意が必要です。

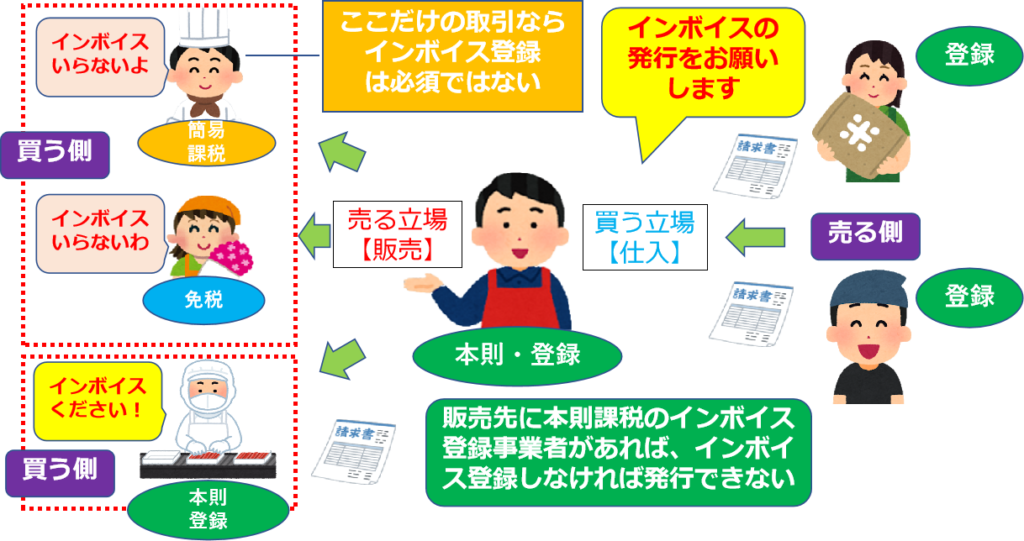

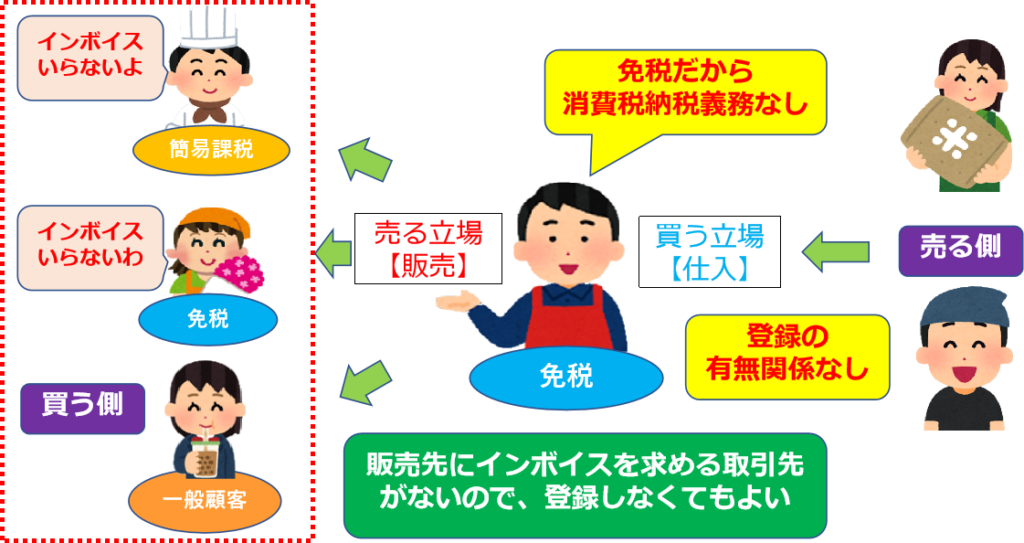

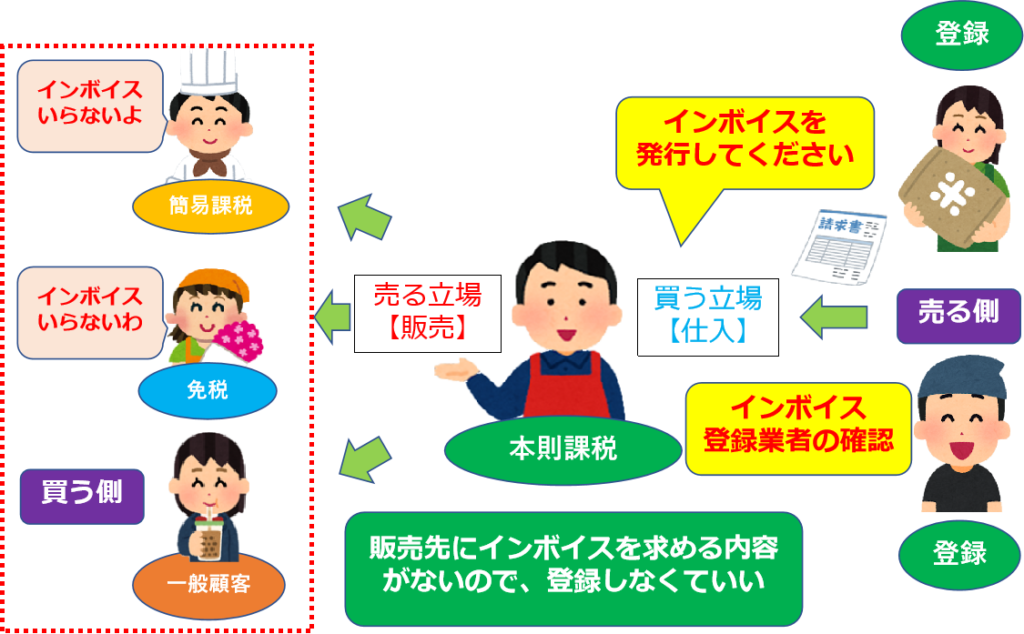

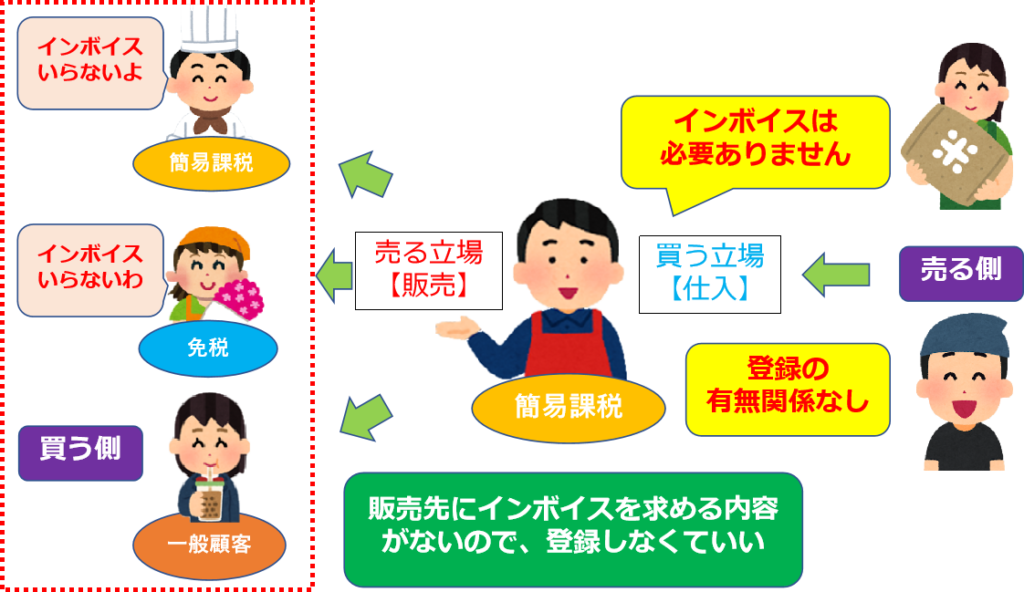

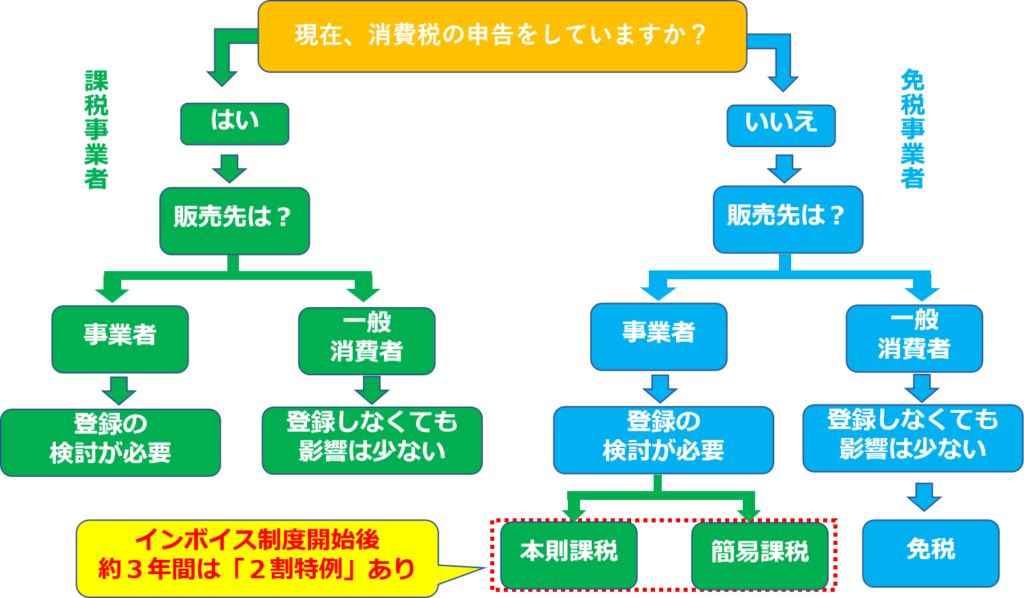

インボイスの登録が必須でないパターン例

ここからは、インボイス登録が必ずしも必須でないパターンを紹介します。あくまで、インボイス登録をするかどうかは、事業者の自由です!

■登録が必須でないパターン 1 免税事業者

■登録が必須でないパターン 2 課税事業者・本則課税

■登録が必須でないパターン 3 課税事業者・簡易課税

繰り返しになりますが、インボイス登録をするか、しないかは自由です。状況に応じて判断する必要があります。

2割特例って?

続いて「2割特例って?」について解説していきます!

突然ですが質問です。

「免税事業者が課税事業者になると事務負担ってどうなりますか?」

「・・・消費税の計算がひと手間増えるよね?」

そうです。今までの記事を読んでいただければ容易に想像できますね。

とはいえ、小規模事業者が急に対応できるのでしょうか?

本日はそんな事務負担も軽減できるインボイス導入にあたっての「2割特例」の基本的な内容について、解説していきます。

2割特例の計算方法って?

消費税の計算方法は、「本則課税」と「簡易課税」の他に、ある条件の下「2割特例」が期間限定で選択できます。

これも、まずは計算式を見てもらう方が分かりやすいと考えます。

■課税【売上高】×税率(売上に係る消費税)×20%=納税額

※課税売上高は、100/110をかけ、税抜き金額にします。

※軽減税率対象の場合は、100/108をかけます。

具体的には課税売上高500万円で消費税が10%の場合、「売上税額」は50万円。「売上税額50万円×20%⁼10万円【納税額】」です。

簡易課税のように、「みなし仕入率」が設定されている訳ではなく、どの業種も一律20%で計算をすることが特徴です。

前回の記事で解説した「みなし仕入率が80%」と計算上はいっしょになりますね。

※ただし、みなし仕入率が90%の卸売業は特例を使わない方が有利です!

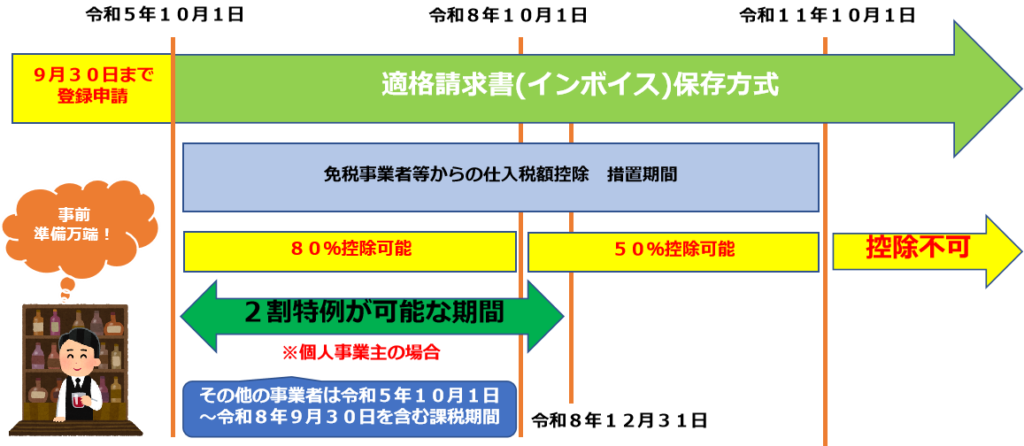

適用条件・期間って?

「適用条件」や「適用期間」について解説していきます。

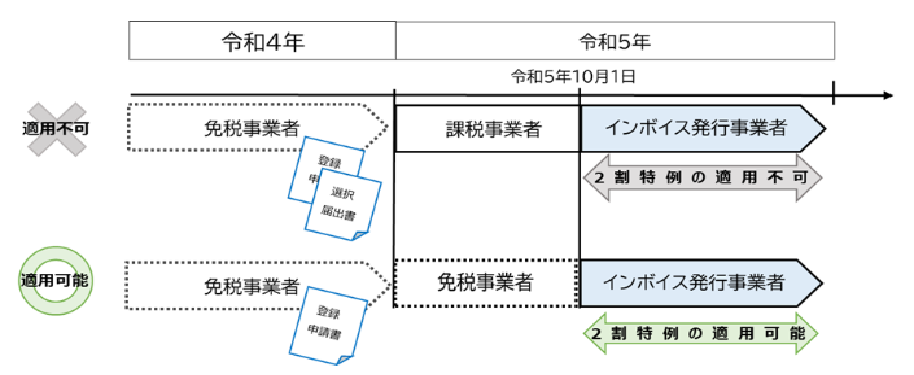

①適用条件

「2割特例」は正式には「インボイス発行事業者となる小規模事業者に対する負担軽減措置」という令和5年度の税制改正です。条件は以下です。

■インボイス制度を機に免税事業者からインボイス発行事業者になった事業者

注意点は、元々課税事業者になる条件であった事業者はだめです。あくまで「免税事業者」となります。

※免税事業者の内容については以下の記事を参照。

※国税ホームページより引用

図のように、もともと課税事業者になる予定であった事業者は対象外です。

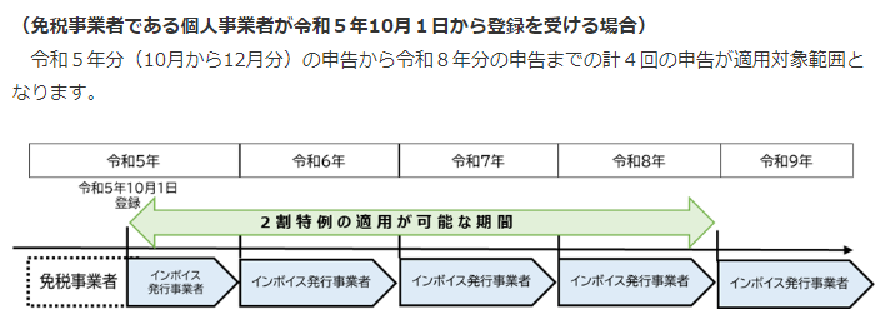

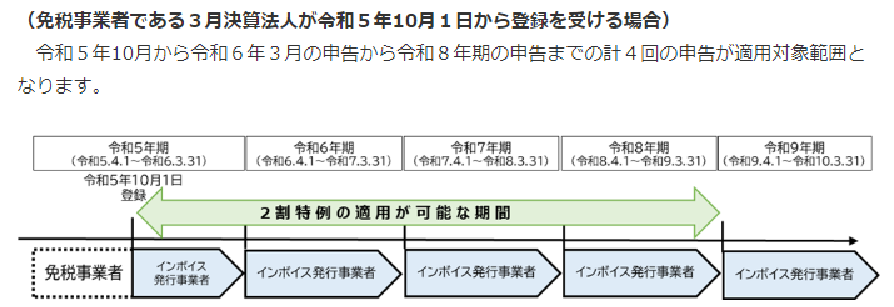

②適用期間

適用期間についても、国税の説明が分かりやすいので掲載します。

※国税ホームページより引用

ざっくりと3年間ですが、わかりやすくいうと、上の図のように「特例期間を含む期間」の申告まで大丈夫だよ、ということです。

■補足説明

「2割特例の適用」には、簡易課税のように事前に届け出が必要なわけではありません。確定申告の時に、「☑2割特例」を記載するだけで適用を受けることができます。

先に簡易課税の適用届を出した場合でも、2割特例は適用できます。確定申告の時に、「☑2割特例」を記載してください。

※ただし、2割特例の終った令和9年から本則課税を選択したい場合は、令和8年までに「消費税簡易課税制度選択不適用届出書」を提出する必要があります。

通常であれば、令和8年で2割特例が終わるので、事業年度の終わる課税期間の開始の前日までに「消費税簡易課税制度選択届出書」を提出する必要があります。例えば個人事業主であれば令和8年12月31日までです。

ただし、2割特例の終わった翌年の令和9年度のみ、令和9年12月31日までに届け出を出せば、簡易課税に変更することができます。

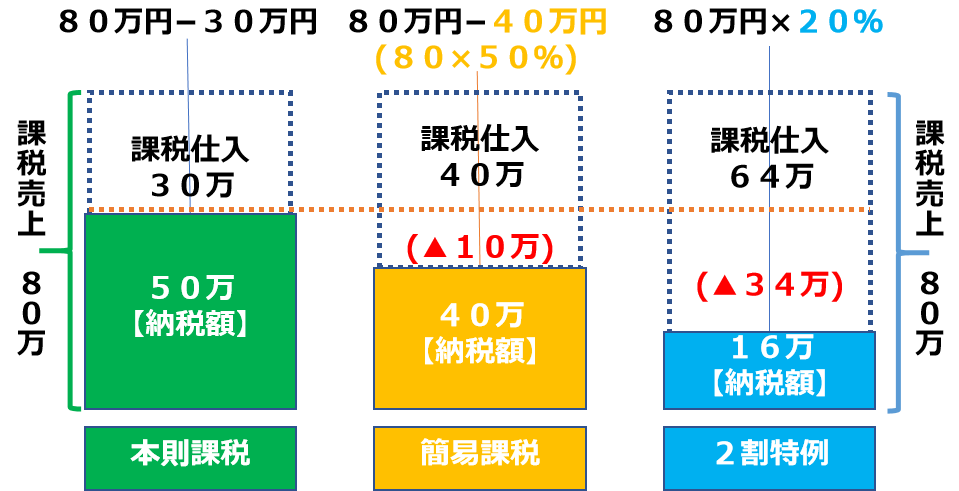

具体的な納税額の計算例

ここからは、具体的にいままで解説した「本則課税」「簡易課税」「2割特例」で納税額がどう変わるのかを解説します。

※あくまで、わかりやすく理解してもらうための例です。

- ■サービス業

- ■課税売上:800万円 消費税10% 消費税額80万円

- ■課税仕入:300万円 消費税10% 消費税額30万円

- ■簡易課税を選択した場合の「みなし仕入率:50%」

一概にすべての業種に当てはまるわけではないですが、「2割特例」を活用することで、本則課税より納税額が34万円も節税できます。

また、以前の記事でも解説したとおり、簡易課税の性質と同様ですので、課税仕入れの積算が必要ありませんので、事務負担も軽減できます。

■経理処理基準の判断表【まとめ】

※どの選択肢でも、最終的に登録するかどうかは、あくまで事業者の任意です。

インボイス導入の準備って?

続いて「インボイス導入の準備って?」について解説していきます!

突然ですが質問です。

「インボイスを導入したら、どんな経営上の問題が生じますか?」

「事務負担が増えるのはわかるけど、その他に何かあるの?」

インボイスは経理的な処理に目がいきがち。でも違うんです。経営へのインパクトを考えることが重要なんです!

ここでは経営の判断基準もわかるインボイス導入準備の基本的な内容について、解説していきます。

判断基準って?

「インボイス導入しようかどうか迷っている」

これまでの記事を読んで頂ければ、「経理処理的な判断基準」についてはご理解いただけたと思います。

次にインボイス導入にあたっての「経営上の判断基準」について、以下の3つの観点から判断する必要があります。

取引先が「インボイスを導入して欲しい」との要望が多ければ、取引を断られ売上が減少する可能性があったり、登録しないことを理由に取引先から消費税分をもらえなくなる(売上減少)可能性があります。

消費税の計算やインボイスの保存などが必要になるため、人件費やその他諸経費などの事務負担が増える可能性があります。

免税事業者にとっては、消費税を支払うことは支出が増加することです。インボイス導入によって、資金繰りが厳しくなる可能性ああります。

「インボイス導入」にあたっては、経営改善や価格転嫁による「売上増加策」を同時に考えていく必要があります!経理処理や節税の準備だけではありません!

「今巷で騒がれているインボイスって消費者に関係ないよね。」。でも、ほとんどの消費者が無関心。全ての人が自給自足の生活でもしていない限り消費者になりえます。本当に消費者にはインボイスは関係ないのでしょうか?質問を変えます。「今の物価高って、何気にきつくないですか?」。これは燃料代が高騰し、コストが上っているため。事業者が「商品の値上げ」をしているから、影響がでているんです。勘の鋭い方はもう気づいたはずですよね。インボイスが導入されると、経営者はどんな判断をしないといけないですか?そう!「商品の値上げ」を考えないといけないんです。経営者のことを思えば、価格転嫁は必須です。でもその跳ね返りは消費者の生活を直撃するかもしれない。インボイスに無関心、もうそんなこと言ってられないかもしれません。導入はもう法律で決まっています!

スケジュールって?

判断基準を踏まえて導入を検討している事業者は以下のスケジュールを確認しておく必要があります。

「2割特例」を使い課税事業者になるか、免税事業者のまま、経過措置期間は様子をみて、その後検討するのか、長くても開始後3年が判断基準です。

※導入するかの判断は早い方がいい。

具体的な準備

ここからは、具体的な準備について解説します。

①登録申請

登録申請は9月30日までです。

書面で「インボイス登録センター」に郵送で提出するか、電子(e-Tax)で税務署へ書類を提出。書面の場合は直接持参は不可です。

税務署で審査。

登録通知書の交付。

「国税庁の適格請求書発行事業者公表サイト」に登録番号が掲載される。

10月1日から登録番号を使用したい場合は、書面は1カ月前、電子(e-tax)の場合は約2週前までに提出することをおすすめします。※混み具合によって長くなります。

②請求書の様式を変更

事前に請求書・納品書・レシートなど、インボイスの記載事項に合わせて変更する必要ああります。

※インボイスの記載事例は次のテーマで解説します。

③インボイス発行事業者の確認

自社が「買い手」で仕入を行う場合、取引先がインボイス発行事業者かどうかを確認する必要があります。

前にも解説しましたが、取引先がインボイス発行事業者でなければ、仕入税額控除を行うことができません。

※事業者の状況で異なるので、今までの解説記事の確認をしましょう!

④システムの導入・改修

PCの会計ソフト、レジスターの整備、受注・発注システムなどの現在使用中の販売管理システムをインボイス対応のもの見直す必要があります。

※IT導入補助金などの活用については今後説明します。

これだけの準備が最低限必要となります。はっきり言って、始まってからでは手遅れになる可能性が高いです。今から計画を立て、戦略的に進めることが重要なんです!

インボイスの記載事項って?

続いて「インボイスの記載事項って?」について解説していきます!

突然ですが質問です。

「インボイスの請求書って、今の請求書とどこが変わっているのでしょうか?」

「インボイス登録番号が付いただけじゃないの?」

確かにインボイス登録番号は必須です。でも、その他にも満たしていないといけない事項があります!

本日はインボイス記載事項の基本的な内容について、解説していきます。

インボイス発行者の義務って?

インボイスの記載事項をお伝えする前に、そもそも「インボイス発行者の義務」って何なんでしょうか?

インボイス発行者には以下の義務があります。

「買い手(課税事業者に限る)」からの求めに応じてインボイスを発行する義務

「買い手(課税事業者に限る)」に返品や値引き等を行った場合、返還インボイスを発行する義務

「買い手(課税事業者に限る)」に発行したインボイスに誤りがあった場合に、修正インボイスを発行する義務

「買い手(課税事業者に限る)」に発行したインボイスの写しを、原則として7年間、保存する義務

「インボイス導入」にあたっては、これらの義務を守る必要があります。義務ですので、取引先(買い手)から求められれば、必要事項を記載したインボイスを必ず発行しなければなりません。

義務が免除される取引って?

「義務にあたらない取引ってあるの?」

あります。そこについては以下解説します。

①1万円以下の取引(少額特例)について

以下の場合、1万円以下の取引はインボイスの保存がなくても帳簿の保存のみで仕入税額控除となります。

※「帳簿のみの保存」はのちほど解説します。

- 前前年度の課税売上高が1億円以下

- 前年の上半期(個人なら1月から6月)の課税売上が5千万円以下

どちらかを満たす場合です。

令和5年10月1日から令和11年9月30日の「6年間」のみ

②インボイスの「交付」が免除される取引例

■1回の取引がの税込金額が3万円未満の公共交通料金

免除される事業者例

- 鉄道

- バス

- 船舶会社など

■税込金額3万円未満の自動販売機による販売

免除される事業者例

- 自動販売機設置・販売者

■卸売市場、農協、漁協などに委託して行う農林水産物の販売

免除される事業者例

- 出荷者

- 生産者

■卸売市場でのせりや入札による販売

免除される事業者例

- 出荷者

■郵便ポストに投函される郵便物

免除される事業者例

- 出荷者

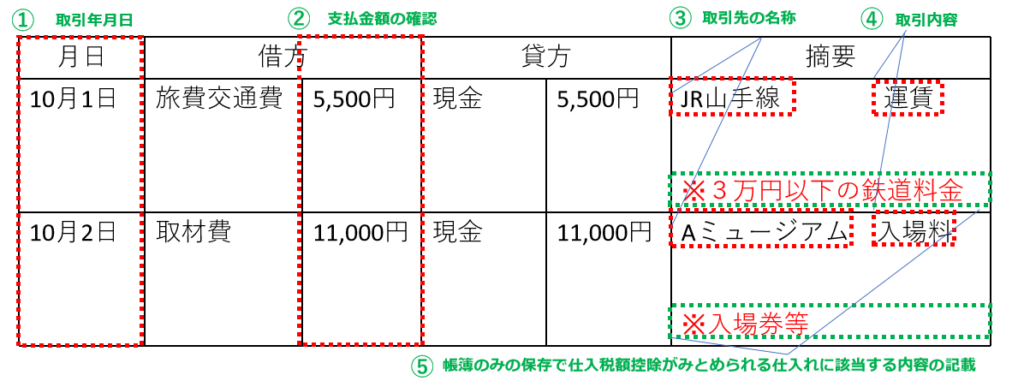

③インボイスの「保存」が免除される取引例

■出張旅費、宿泊費、日当、通勤手当など

取引される物の例

- 社員からの旅費の領収書など

■簡易インボイスの要件を満たす施設の入場券で、使用時に回収されるもの

取引される物の例

- 展示会や美術館の入場券など

※「簡易インボイス」は次回の記事で解説します。

■中古販売などの事業者(古物営業)がインボイス発行事業者ではない者から買い受ける販売用の物(古物)

取引される物の例

個人やインボイス未登録の事業者から買い受ける

- 中古車

- 中古の服飾雑貨関係など

■宅建業者がインボイス発行事業者ではない者から買い受ける販売用の建物

取引される販売用の物

- 中古住宅

- 中古マンションなど

■質屋がインボイス発行事業者ではない者から買い受ける販売用の物品

取引される物の例

個人やインボイス未登録の事業者から買い受ける

- 時計

- バックなど

■リサイクル業者などがインボイス発行事業者ではない者から買い受けた再生資源、再生部品など

取引される物の例

インボイス未登録の事業者から買い受ける使用しない

- 電子機器

- 金属類

- 紙類など

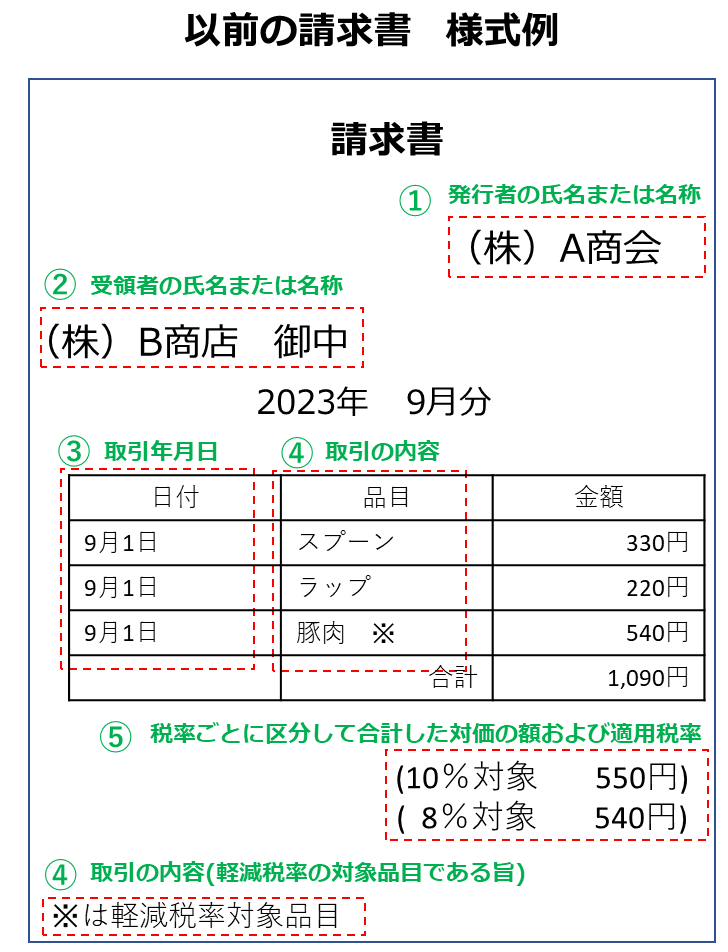

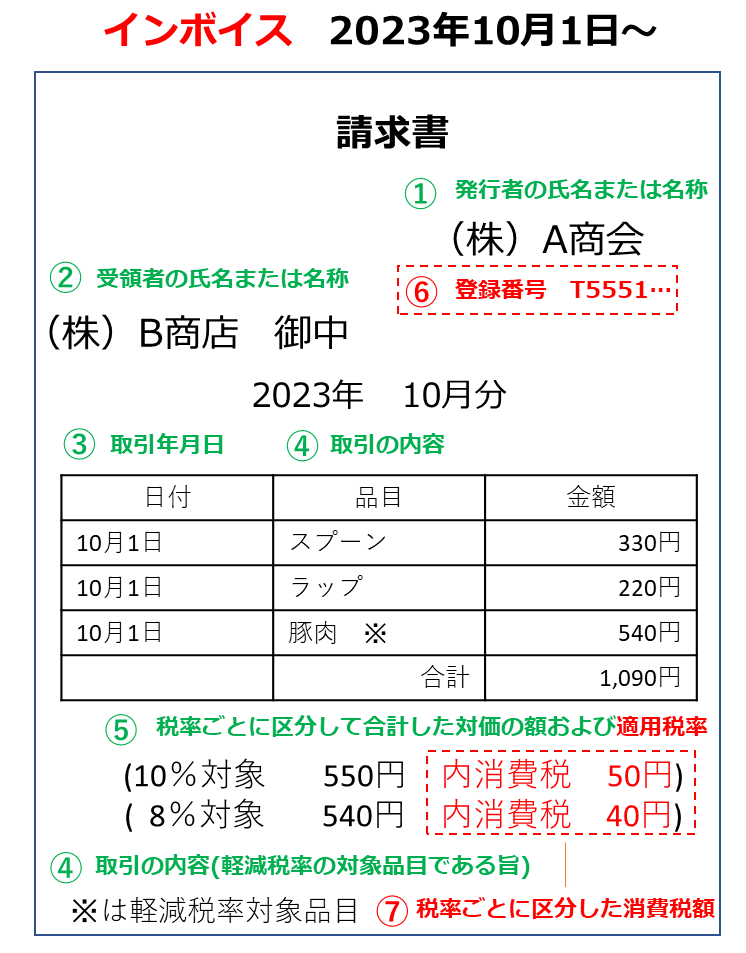

以下に記載例を示します。①~⑤を満たしていれば大丈夫です。

③「取引先の名称」は正確には、「相手方の氏名」または「名称」および住所または所在地(一定の者を除く)です。

■一定の者とは?

- 3万円未満の公共交通機関の事業者

- 郵便局

- 出張旅費等を受領した従業員

- ⑤に該当する課税仕入れを行った場合の取引先

記載の基本って?

「インボイスって、かならず請求書じゃないとだめなの?」

違います。名称が「請求書」や「領収書」、「レシート」、「仕入明細書」もしくは「手書きの書類」であっても、下記の必要事項が記載されていればインボイスに該当します。

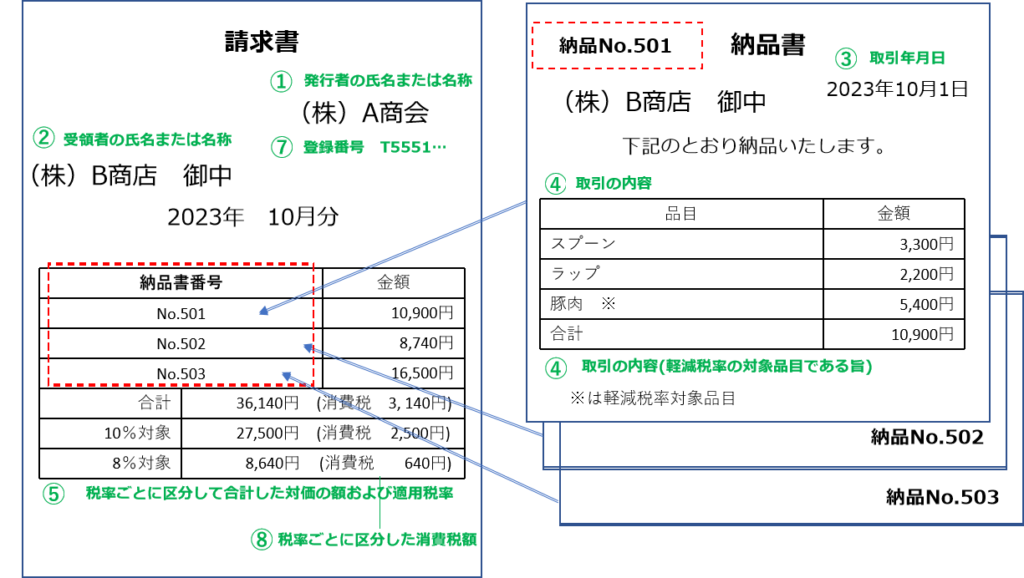

①発行者の氏名または名称

②受領者の氏名または名手

③取引年月日

④取引の内容・軽減税率の対象品目である旨

⑤税率ごとに区分して合計した対価の額および適用税率

⑥登録番号

⑦税率ごとに区分した消費税額

「インボイス」では⑤税率ごとに区分して合計した対価の額および適用税率 ⑥登録番号 ⑦税率ごとに区分した消費税等が新たに記載しなければならない事項です。

この内容も具体的にどのような形になっているかをみてもらった方が早いので以下に参考を示します。

⑤税率ごとに区分して合計した対価の額および適用税率については、元々上の図の形になっていれば問題ありません。

また「税抜き」、例えば「500円 消費税 50円」という表記でも大丈です!

ここまでの記載事項が基本的なインボイスとなります。必ず「必須事項」が記載されているかの点検をすることが重要です!

2019年10月1日より、8%の税率と10%の税率が区分されています。

■8%の「軽減税率対象」の例

- 新聞:週2回以上発行かつ定期購読のもの

- 飲食料品(飲料※酒は対象外・野菜・肉・魚など)

- 持ち帰り、宅配は8%対象(店内での飲食は10%)

軽減税率が導入されて以降、8%と10%の2種類の消費税が混在するため、各品目が8%と10%のどちらかなのかを明記し、税率ごとにわけて消費税を計算する「区分経理」の運用が始まりました。

現在、「区分記載請求書」を発行している事業者は、インボイスで追加する項目は以下になります。

- ⑤税率ごとに区分して合計した対価の額および適用税率

- ⑥インボイス登録番号

- ⑦税率ごとに区分した消費税

※前ページのインボイスの参考様式を確認。

覚えておきたい記載例って?

次に「覚えておきたい記載例って?」について解説していきます!

突然ですが質問です。

「インボイスをなかなか発行してくれない事業者がいたらどう対応しますか?」

「待ってたら、こちらの経理処理が終わらないよね?」

そうですよね。取引先によっては、いつも請求書が遅い場合があり、自社の経理処理が進まない場合もあるはず。

本日はインボイスの覚えておきたい記載例の内容について、解説していきます。

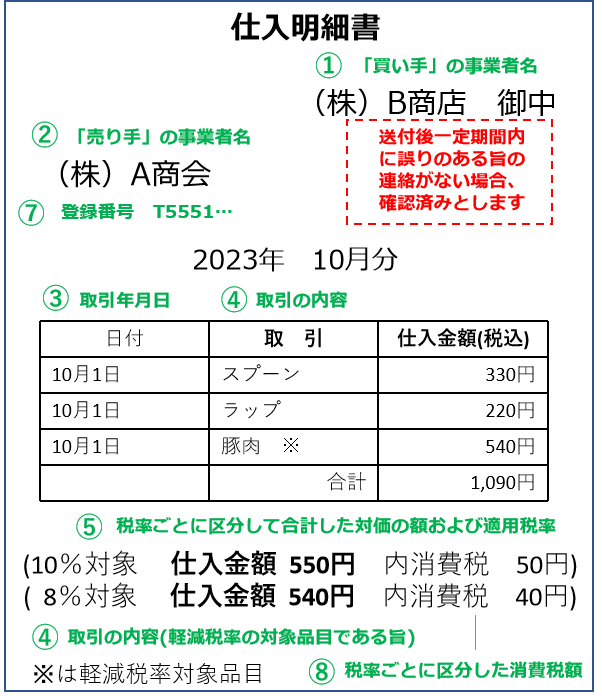

仕入れ明細書による記載例って?

「売り手」がインボイス登録しているのに、請求書を発行してくれないよ!

という場合には、仕入明細書等を「買い手」が作成し、仕入税額控除の適用可能な場合があります。

まずは具体的な記載例を見てもらった方が早いので以下に示します。

「買い手」がインボイスを発行する場合である「仕入明細書等」には「売り手」に了承を得ることが必須です。具体的には以下の3つのパターンがあります。

上図のような文言を記載した「仕入明細書」の写しを事前に通知文書や電子媒体で送り、承諾を得る。

承諾の方法は様々だと思いますが、口約束だと恐いので、一筆承諾のサインを貰うのも1つの方法かもしれません。

電子メールで確認した旨の返信を受け取る。

FAXなどの通信回線を使用して、内容に相違がない旨の返信をもらい、自身のパソコンなどから出力する。

現実的な運用としては、、メールの電子媒体上でやりとりの証拠を残す方法が多いかもしれません。ただし売り手によっては、メールなどを活用できない事業者もあることから、いくつかの対応を検討しておく必要があります。

なお、「売り手」は「仕入明細書等」を保存します。

複数書類による記載例って?

「インボイス」は、なにも1つの書類だけで条件を満たさないといけない訳ではありません。「複数の書類」で記載事項を満たしても「インボイス」として認められます。

繰り返しになりますが、「インボイス」は①~⑧までの記載事項を備えていることが必須条件です。逆にいえば、①~⑧までの記載事項を、請求書に限らず、いくつかの書類で証明できればインボイスになるということです。

その他の記載のポイントって?

その他、インボイスの発行義務に関する重要なインボイス種類について以下の3つについて記載例を解説します。

- 簡易インボイス

- 返還インボイス

- 修正インボイス

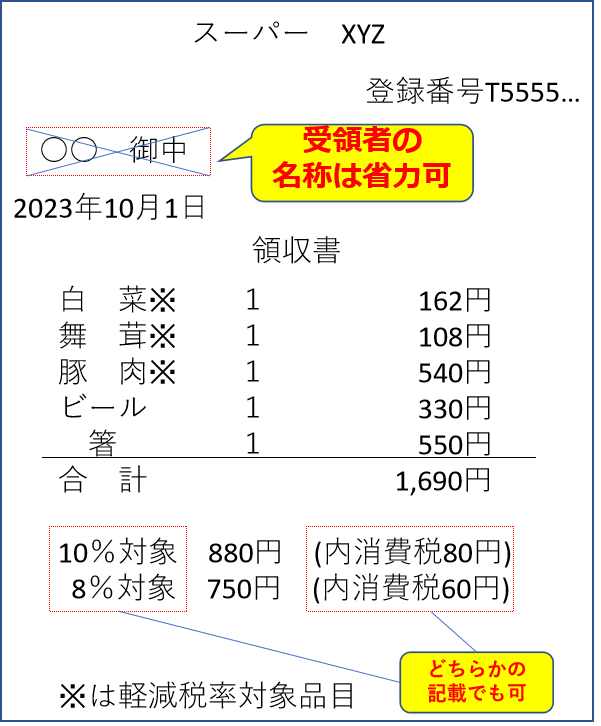

①簡易インボイス

不特定多数を取引先とする場合は、「簡易インボイス」の発行ができます。

上図の「赤枠」について、簡易化することが可能です。

以下の事業者が対象として考えられます。

- 小売業

- 飲食店業

- 写真業

- 旅行業

- タクシー業

- 不特定多数に対する駐車場業

- その他これらの事業に準ずる不特定多数の者に資産の譲渡等を行う事業

不特定多数の顧客がいるのに、いちいち相手の名前を書いていたら事務作業的に問題があります。上記の業種については簡易的なインボイスでOKということです。

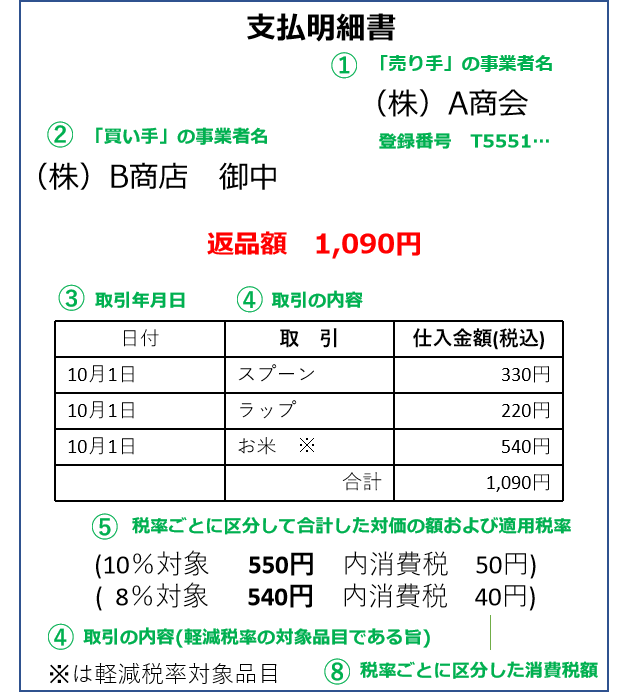

②返還インボイス

返品や値引き等の売上に係る返金を行う場合、返還インボイスの発行が必要です。

「返還」インボイスの発行は、「売り手」が「買い手」に発行します。

以下の名称で発行される場合もあります。

- 値引支払明細書

- 割引支払明細書

- 販売奨励金支払明細書

次に補足事項について解説します。

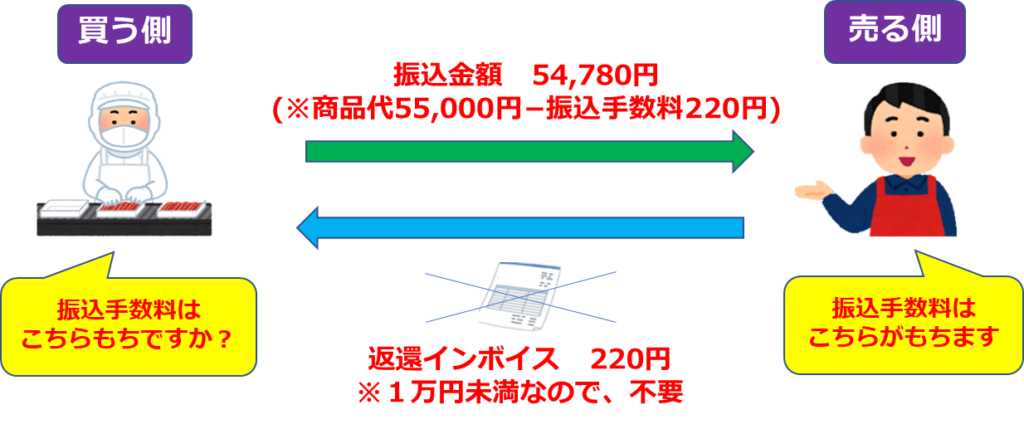

「振込手数料が売り手もちで、売上から引いてお金をもらう場合は?」

この内容についても「売上値引」にあたります。ただし、少額の金額をいちいち、その度に発行していれば、事務処理が大変です。

そこで特例として、「1万円未満の値引きや返品等」については、返還インボイスが免除されます。

対象者:すべての事業者

期 間:適用期間なし

※少額特例とは異なりますので、違いに迷う方は少額特例の解説を復習。

「実務上」以下の場合が考えられると思います。

※ただし、口座振り込みにかかる金融機関の振込手数料は、原則として代金を支払う側である債務者が振込手数料を負担するよう民法で定められています。

事務の効率化にもつながりますので、チェックが必要です。

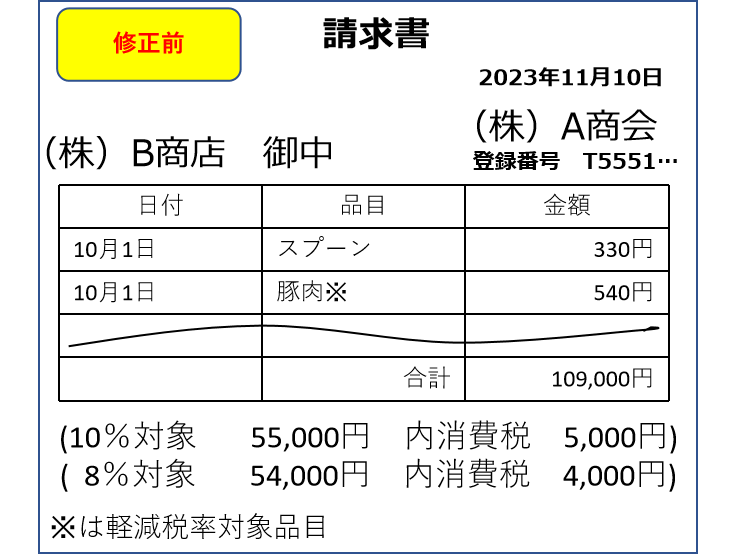

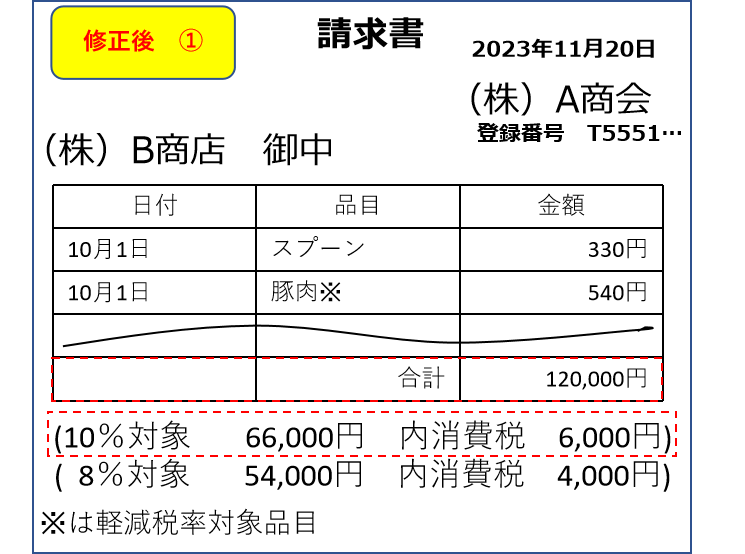

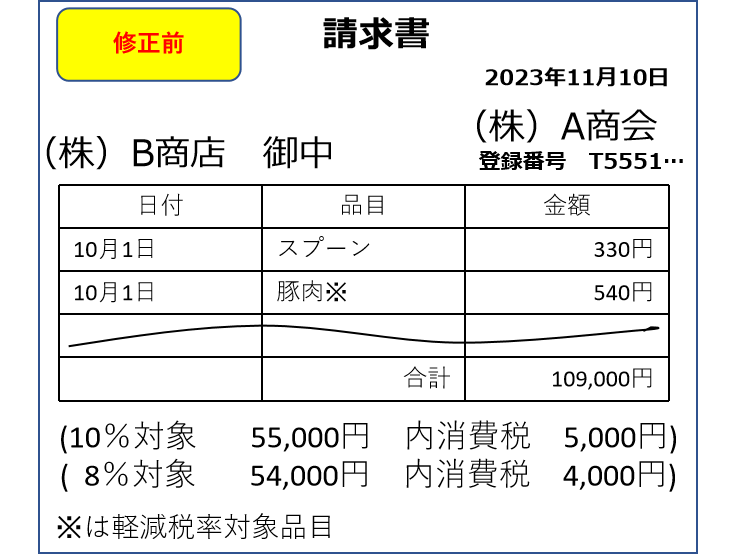

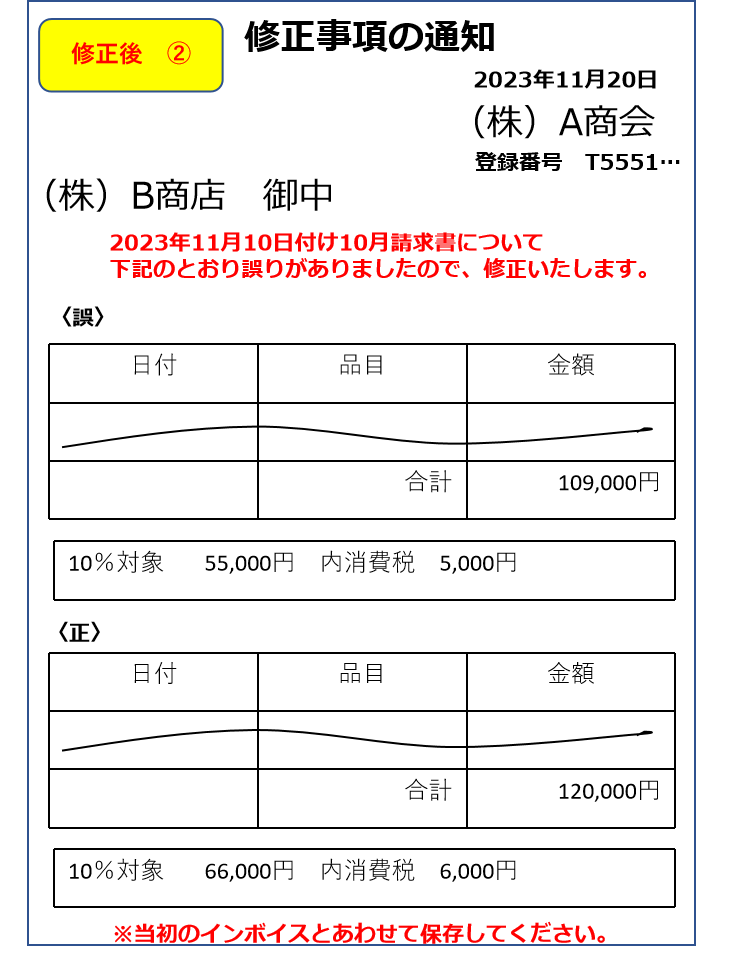

③修正インボイス

インボイス発行者は修正インボイスを発行する場合に以下の2つの方法があります。

1つ目は修正したインボイスを発行する場合です。

おそらく、こちらの内容で発行しなおす事業者がほとんだと考えられます。

もう一つの方法は、修正事項の通知をする場合です。

こちらの場合は、必ず修正前のインボイスと修正後のインボイスを合わせて保存する必要があります。

その他のポイント

続いて「その他のポイント」について解説していきます!

突然ですが質問です。

「インボイスを誰かに立替えてもらった場合の処理はどうしますか?」

「立替え?インボイスもらえばいいだけじゃないの?」

何かを買う場合に、関係事業者が先に立替えてもらう場合があると思います。

本日はその他の覚えておきたいポイントについて、解説していきます。

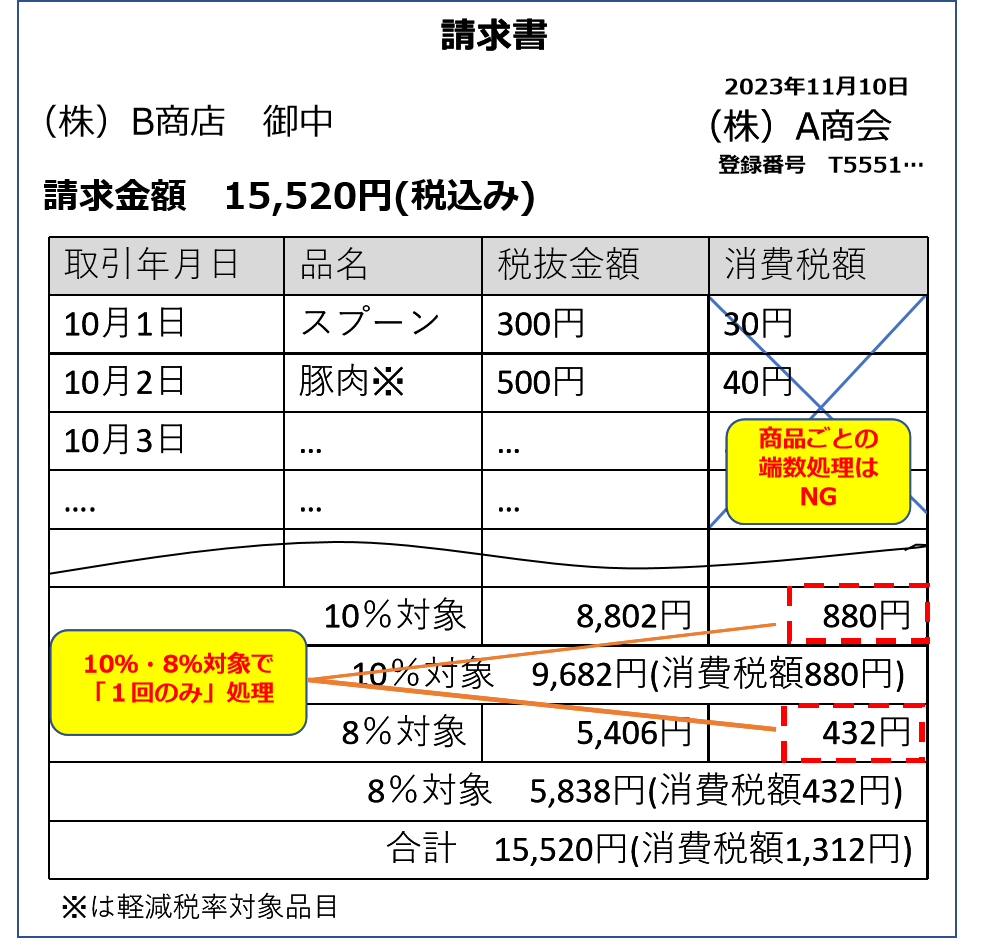

端数処理のルール

「消費税の計算で、小数点以下がでた場合はどう処理すればいいの?」

インボイスでは以下のルールが適用されます。

「1つのインボイス」につき、「税率ごとに1回のみ」

なお、小数点以下については下記のいずれかを選択します。

- 切上げ

- 切捨て

- 四捨五入

これも例を見てもらった場合が早いので以下に示します。

- 8,802円×10%⁼880.2円 切捨て:880円

- 5,406円×8%⁼432.48円 切捨て:432円

個々の商品ごとに端数処理をしないように注意してください!

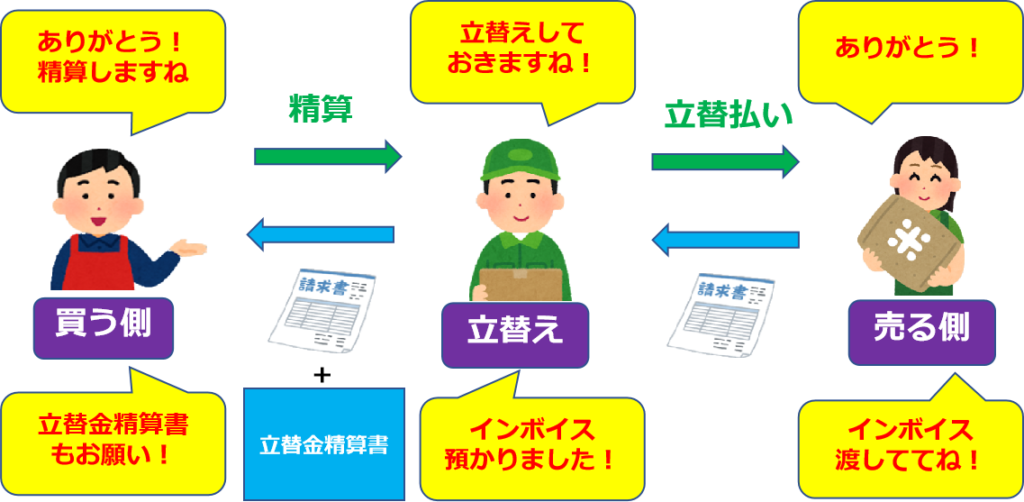

取引先等に経費を立替払いしてもらった場合の処理

支払いを誰かに立替えてもらった場合は、インボイスの他に「立替金清算書」が必要となります。

「立替金清算書」の例については以下に示します。

「立替えをする事業者」は、インボイスと一緒に渡す必要があります。

「買い手」は、立替事業者からインボイスと一緒に、立替金精算書を保存する必要があります。

また、立替払いの金額が以前解説した「インボイスの交付や保存が免除される取引」であれば、帳簿のみの保存で大丈夫です。

インボイス保存方法と電子帳簿保存法の関係

「そういえば、最近よく聞く、電帳法って何?」

正式名称を「電子帳簿保存法」と言います。

ざっくり説明すると、2024年1月1日から、「電子取引の取引情報」や請求書や見積書、請求書などの「帳簿書類等」の「電子ファイル」は、原則、「電子保存が義務化」される、というものです。

電帳法の解説をすると長くなりますので、ここではインボイスに関わる内容のみ解説します。

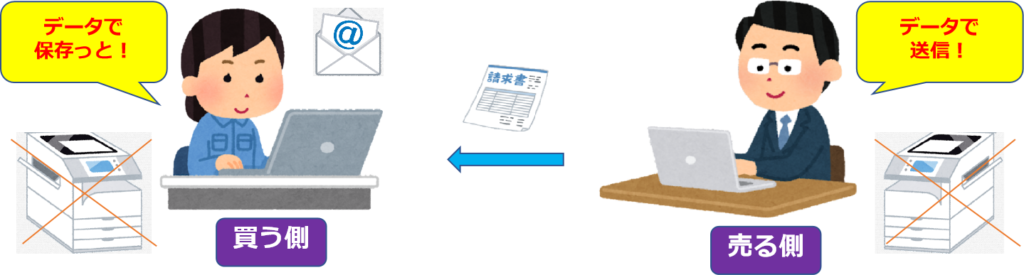

| インボイス | 売り手 | 買い手 |

| 書面の場合 | 書面の写しを保存 または 書面の写しを電子化して保存 | 書面の原本を保存 または 書面を電子化して保存 |

| 電子の場合 | データで保存 | データで保存 |

「え!電子保存義務化っていうけど、システムとか何も入れてないよ!」

安心してください。結果として以下の内容が追加されました。

システム対応が間に合わないや金銭的な理由でシステム導入できないなどの相当の理由で間に合わなかった場合は「出力した書面での保存」が認めらる。

ざっくり言うと、紙で保存していた事業者は、今までとおり紙での保存でOK。逆に電子データのみでやり取りしている場合も、出力した書面(紙)の保存で大丈夫ということです。

ただし、電子データのみでのやり取り、必ずデータは保存し、データを消去しないようにしましょう!国税の職員より、データ提出を求められる場合があるためです。

「電子帳簿保存法」は実質的に骨抜きになったイメージですが、猶予期間がいつまでなのかは公表されていませんので、いずれかは全てペーパーレスで電子化することを考え、対応していくことが求められます。

こちらの場合は、必ず修正前のインボイスと修正後のインボイスを合わせて保存する必要があります。

相談はどこにするの?

それでは最後のテーマ「相談はどこにするの?」について解説していきます!

突然ですが質問です。

「インボイス相談を無料で税理士が相談を受けてる場所があるって知ってますか?」

「無料?それなら相談しようかな!」

特に免税事業者の方はインボイス導入によって、納税額がどれくらい増加するのかが不安なはずです。。

本日はインボイス相談場所や、取引におけるのポイントについて、解説していきます。

インボイスを発行できない事業者への対応

「取引先が免税事業者が多くて、登録しないから納税額が増えそう・・・」

取引先が建設業のひとり親方や、フリーランス等でインボイス登録をしていない事業者が大半である本則課税の事業者は、課税仕入が差し引けないため、納税額が想定以上に増加する可能性があるので注意が必要です。

強制はできませんが、事前に10月までに、インボイス登録事業者になる提案をしたり、個別に契約内容について対話をすることが重要です。

不当な強制については、次の内容で説明します。いかに事前に、取引事業者と話し合いをし、トラブルにならないようにするかが重要です。

独占禁止法上の問題となる行為

さきほどは「買い手」側が本則課税の事業者の場合の内容を説明しました。

場合によっては、「売り手」が免税事業者である場合は取引条件が不利になりやすいことがあります。

「買い手」側は、不利益を被るような要請した場合は「優先的地位の濫用」として、取引先は独占禁止法や下請法などに違反する可能性がありますので注意が必要です。

違反となる行為は主に以下があります。

- 取引対価の引き下げ

- 商品・役務の成果物の受領拒否、返品

- 協賛金等の負担の要請

- 商品等の購入や利用の強制

- 登録事業者となるような慫慂(しょうよう)等

以下にそれぞれのイメージを紹介します。

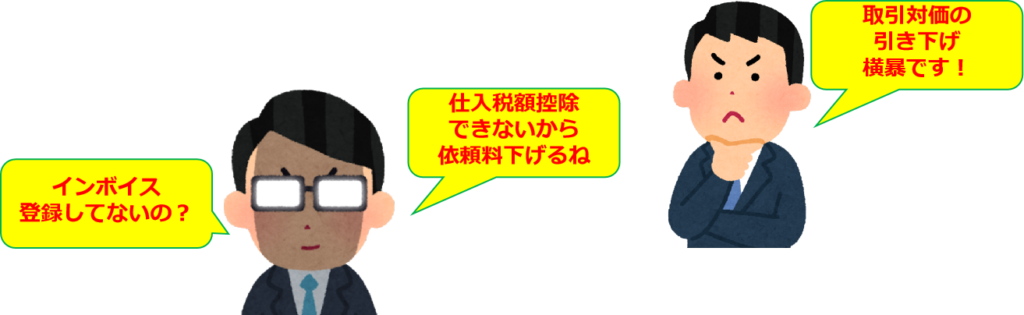

①取引対価の引き下げ

考えられることとしては、今までの記事で解説したとおり、2023年10月に始まった当初は80%までが仕入れ税額控除ができます。

逆にいうと、20%が差し引けませんので、今までの売上の2%分を依頼料から下げられる可能性があります。

「2%ならしょうがないか!」

そう思うかもしれませんが、ちりも積もればです。年間売上の2%が減少すると考えると大きいです。免税事業者はインボイス登録をすることで、特例措置がありますが、その納める金額も売上の2%に近いと考えられます。

免税事業者は取引事業者との関係性で検討するのか、事務作業の部分を考慮するのか、様々な要素からの検討が必要です。

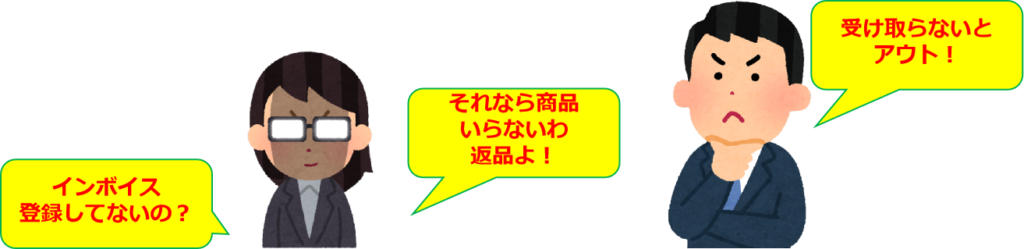

④商品・役務の成果物の受領拒否、返品

これは明らかにルール違反ですが、念のためにトラブルにならないように、「買い手」「売り手」ともに、事前に条件の確認をしておくことが重要です。

③協賛金等の負担の要請

無用な協賛などを、言葉巧みに求められた場合も、よくよく検討して判断する必要があります。

④商品等の購入や利用の強制

これも同様に、無用な商品購入を強制することはできません。

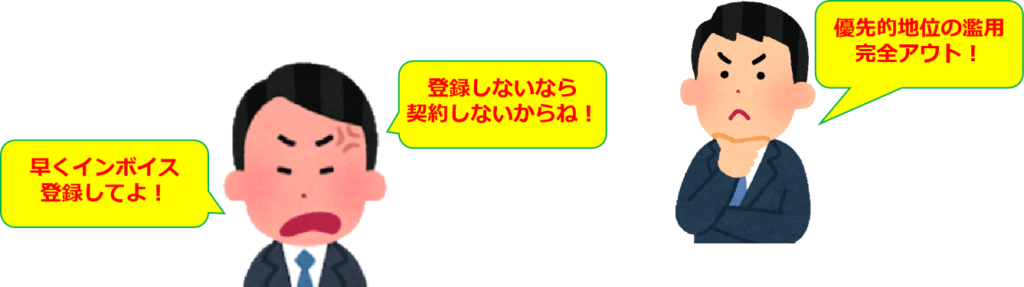

⑤登録事業者となるような慫慂(しょうよう)等

「インボイス登録」は事業者の任意です。誰かから強制されるものではありません。

正しい知識を持って、本当にインボイス登録が必要なのかを検討する必要があります。

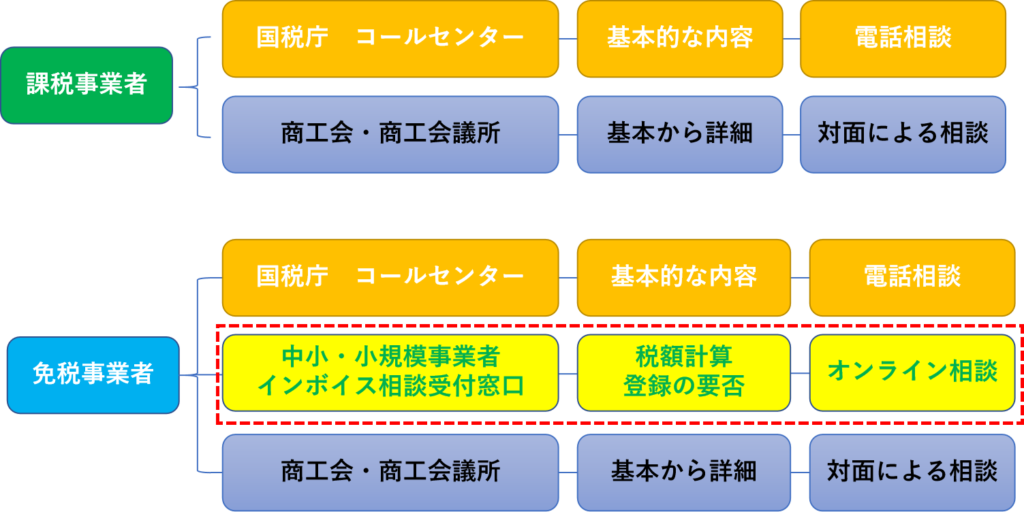

インボイスの相談窓口

「インボイスの知識はなんとなくついたけど、登録が必要かを無料で教えてくれる場所ないの?」

答えは「あります」です。

インボイス基礎講習最後のテーマは、どこに相談すればいいのかを解説します。なお、本サイトで紹介する場所以外にも支援している機関がありますので、ここでは私がおすすめする場所をご紹介します。

- 国税庁インボイスコールセンター

- 中小企業・小規模事業者 インボイス相談受付窓口

- お近くの商工会・商工会議所の窓口

①国税庁インボイスコールセンター

※アクセスはこちら。

まずインターネットで検索したときに、必ずみなさんが行きつくのがこの「国税庁インボイスコールセンター」です。

「インボイスの基本的な内容」について答えてくれます。例えば登録の方法や記載方法なのです。本サイトで紹介している内容以外で悩んだ場合は、こちらへご相談してください。

- そもそもインボイスってなに?

- インボイス実務担当者の質問

基礎的な内容の質問や、具体的に知識があり、細かい実務的な処理方法などを聞きたい方向けです。なお、対応は電話のみですので、質問することを明確にし、余裕をもって質問をすることをおすすめします。

②中小企業・小規模事業者 インボイス相談受付窓口

※アクセスはこちら。

最近立ち上がったサイトで、中小企業庁の管轄しているものです。非常におすすめです。

- 税理士への無料相談ができる

現在まだあまり知られていないため、電話も確実につながります。

※2023年6月1日時点

国税庁インボイスコールセンターと異なり基礎的な質問ではなく、具体的に税理士に、事業者個々の税負担の計算や、インボイス制度の登録が必要かなどの、実務的な診断と助言をもらうことができます。

逆に注意点は「インボイスって何?」という質問に答えてくれるものではありません(答えてくれないことはないでしょうが)。

対象者は「免税事業者」です。課税事業者は対象ではありません。

非常におすすめなのですが、少しハードルがあります。

- 電話予約

- アカウント登録

- オンラインによる相談

「めんどくさくない?」

そのとおりです。しかし、税理士を個人的に呼ぶとすると1時間1万円程度の経費がかかりますので、無料で相談できるなら頑張る甲斐はあると思います。

関係者に聞いた話ですと、現在200名程度の税理士の登録があるとのこと。

免税事業者で、インターネット環境のある事業者にはおすすめですので、ぜひ活用してください。以下の登録マニュアルを参考にしてください。

(中小企業・小規模事業者 インボイス相談窓口より引用)

③お近くの商工会・商工会議所の窓口

「電話とかインターネットとかわからない。直接聞けると来ないの?」

という方には、お住まいの地域にある「商工会や商工会議所」がおすすめです。

※お近くの商工会はこちら。

- 経営指導員による無料相談対応

- 無料での専門家派遣

商工会や商工会議所は経営者の強い味方です。専門の経営指導員が親身になって、懇切丁寧に基礎から応用まで教えてくれます。

経営指導員自体の人数があまりいない可能性もあるので、事前に相談する場合は対応可能かを電話等で問い合わせた方がいいです。

最後に「インボイス相談窓口」のおおまかなイメージについてまとめました。

※他にも相談窓口はあります。

6月現在、すぐにでも具体的な内容を相談したい事業者は赤枠の「中小・小規模事業者インボイス相談受付窓口」がおすすめです。

それぞれの事業者の状況に合わせて、事前にインボイス相談窓口を活用することをおすすめします。

まとめ

【超わかりやすい!】インボイス制度解説【免税・個人事業主向け】の記事いかがだったでしょうか?

現在、インボイス制度への登録を迷われている事業者の判断材料になれば幸いです。

あくまで登録するかしないかは

自由です!

この記事を読んで、少しでもお役に立った方がいらしゃればTwitterにも登録して頂くと、記事を更新した時にお知らせしますので、今後も「志」ともに、一緒に学んでいけると幸いです。

それでは、また次回の記事でお会いしましょう!

ありがとうございました。