「中小企業診断士として支援にあたってるけど、インボイスなどの税務分野って知識ないんだよなぁ・・・」

とお悩みの方ご安心ください。本年10月に導入される「インボイス制度」は税理士だけが事業者支援をするわけではありません。「税務以外の経営支援」も重要です!

中小企業診断士で商工会のインボイス制度を担当している私が、導入の10月に向けて「基本的な内容」を中心に解説していきます。

この記事を読んでいただければ、中小企業診断士が事業者に支援できる基本的なスキルが身につくこと間違いなし!

いつもありがとうございます!学長のグレート☆セバスチャンです。私のプロフィールは、こちらへ。

覚えておきたい記載例って?

それでは本日のテーマ「覚えておきたい記載例って?」について解説していきます!

突然ですが質問です。

「インボイスをなかなか発行してくれない事業者がいたらどう対応しますか?」

「待ってたら、こちらの経理処理が終わらないよね?」

そうですよね。取引先によっては、いつも請求書が遅い場合があり、自社の経理処理が進まない場合もあるはず。

本日はインボイスの覚えておきたい記載例の内容について、解説していきます。

仕入れ明細書による記載例って?

「売り手」がインボイス登録しているのに、請求書を発行してくれないよ!

という場合には、仕入明細書等を「買い手」が作成し、仕入税額控除の適用可能な場合があります。

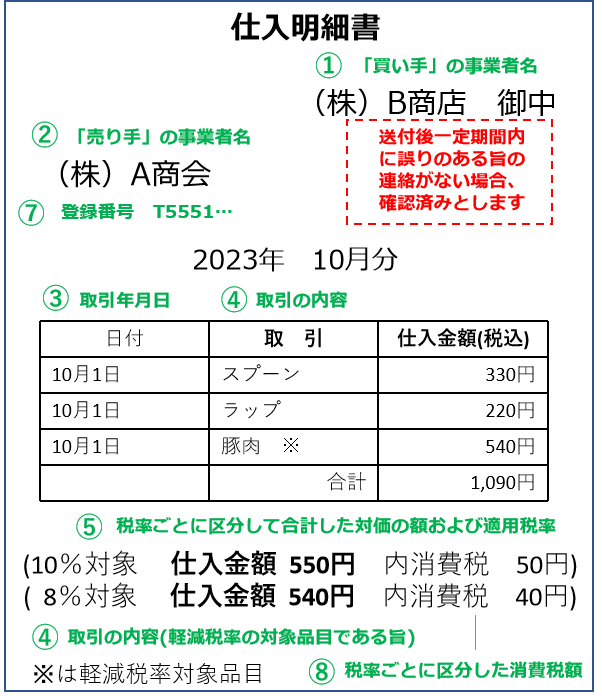

まずは具体的な記載例を見てもらった方が早いので以下に示します。

「買い手」がインボイスを発行する場合である「仕入明細書等」には「売り手」に了承を得ることが必須です。具体的には以下の3つのパターンがあります。

上図のような文言を記載した「仕入明細書」の写しを事前に通知文書や電子媒体で送り、承諾を得る。

承諾の方法は様々だと思いますが、口約束だと恐いので、一筆承諾のサインを貰うのも1つの方法かもしれません。

電子メールで確認した旨の返信を受け取る。

FAXなどの通信回線を使用して、内容に相違がない旨の返信をもらい、自身のパソコンなどから出力する。

現実的な運用としては、、メールの電子媒体上でやりとりの証拠を残す方法が多いかもしれません。ただし売り手によっては、メールなどを活用できない事業者もあることから、いくつかの対応を検討しておく必要があります。

なお、「売り手」は「仕入明細書等」を保存します。

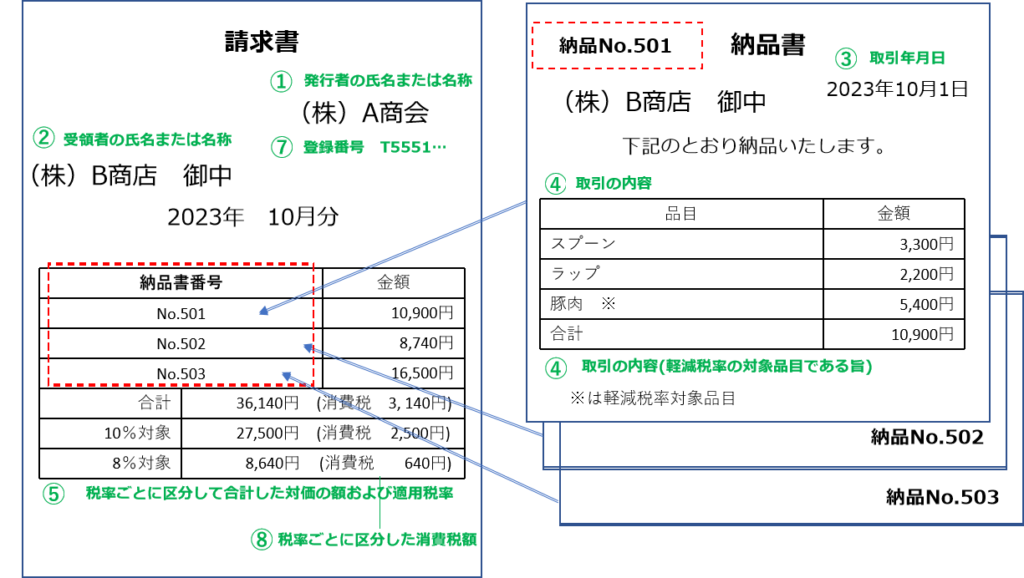

複数書類による記載例って?

「インボイス」は、なにも1つの書類だけで条件を満たさないといけない訳ではありません。「複数の書類」で記載事項を満たしても「インボイス」として認められます。

繰り返しになりますが、「インボイス」は①~⑧までの記載事項を備えていることが必須条件です。逆にいえば、①~⑧までの記載事項を、請求書に限らず、いくつかの書類で証明できればインボイスになるということです。

その他の記載のポイントって?

その他、インボイスの発行義務に関する重要なインボイス種類について以下の3つについて記載例を解説します。

- 簡易インボイス

- 返還インボイス

- 修正インボイス

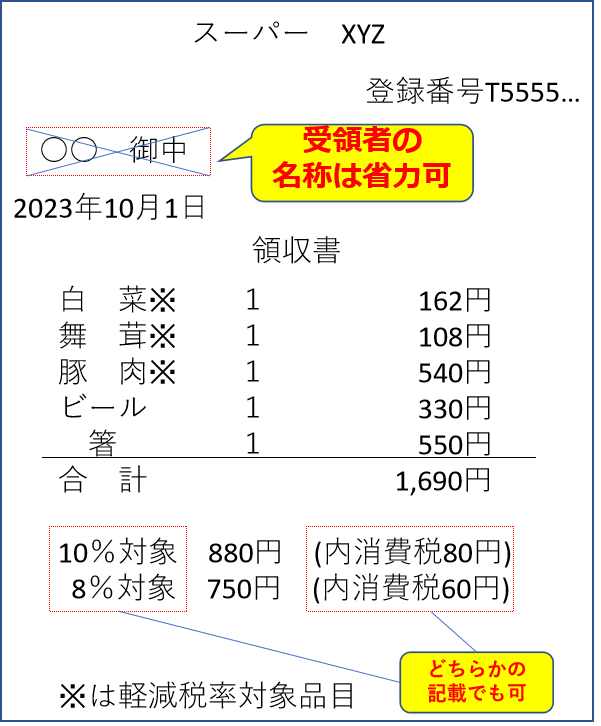

①簡易インボイス

不特定多数を取引先とする場合は、「簡易インボイス」の発行ができます。

上図の「赤枠」について、簡易化することが可能です。

以下の事業者が対象として考えられます。

- 小売業

- 飲食店業

- 写真業

- 旅行業

- タクシー業

- 不特定多数に対する駐車場業

- その他これらの事業に準ずる不特定多数の者に資産の譲渡等を行う事業

不特定多数の顧客がいるのに、いちいち相手の名前を書いていたら事務作業的に問題があります。上記の業種については簡易的なインボイスでOKということです。

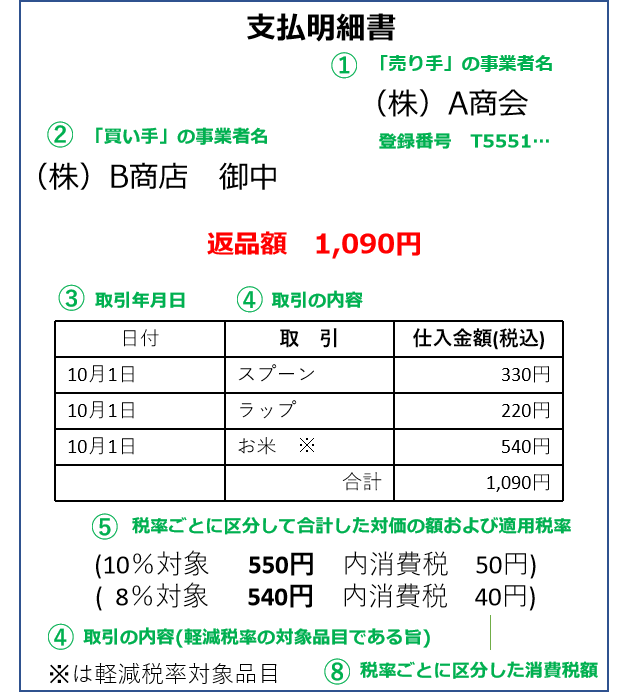

②返還インボイス

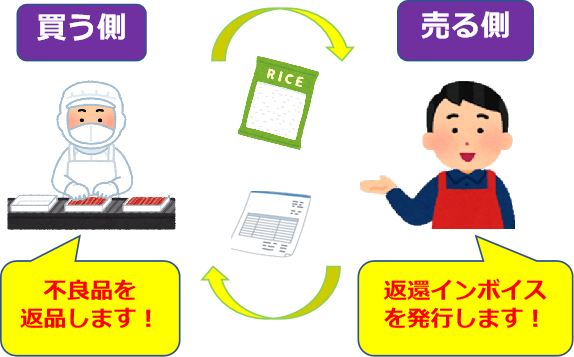

返品や値引き等の売上に係る返金を行う場合、返還インボイスの発行が必要です。

「返還」インボイスの発行は、「売り手」が「買い手」に発行します。

以下の名称で発行される場合もあります。

- 値引支払明細書

- 割引支払明細書

- 販売奨励金支払明細書

次に補足事項について解説します。

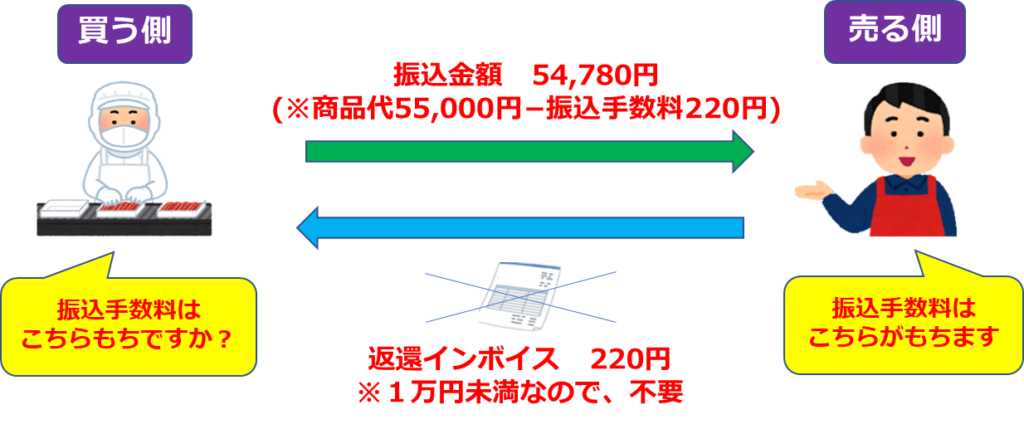

「振込手数料が売り手もちで、売上から引いてお金をもらう場合は?」

この内容についても「売上値引」にあたります。ただし、少額の金額をいちいち、その度に発行していれば、事務処理が大変です。

そこで特例として、「1万円未満の値引きや返品等」については、返還インボイスが免除されます。

対象者:すべての事業者

期 間:適用期間なし

※少額特例とは異なりますので、違いに迷う方は以下の復習。

「実務上」以下の場合が考えられると思います。

※ただし、口座振り込みにかかる金融機関の振込手数料は、原則として代金を支払う側である債務者が振込手数料を負担するよう民法で定められています。

事務の効率化にもつながりますので、チェックが必要です。

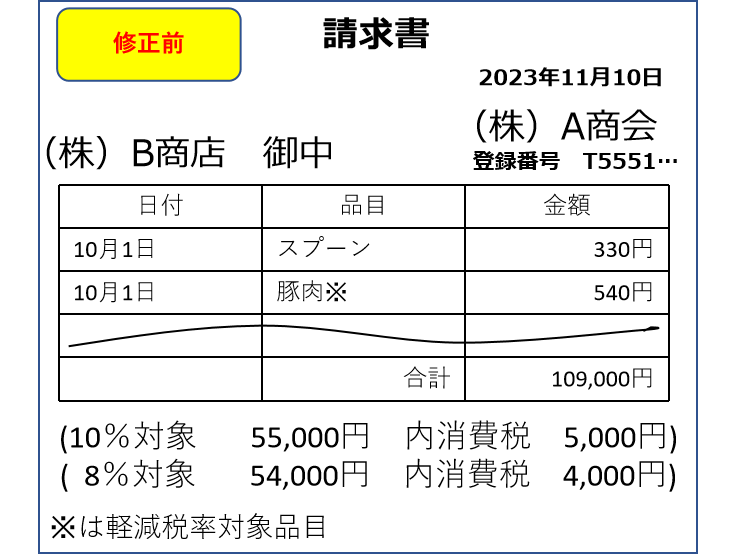

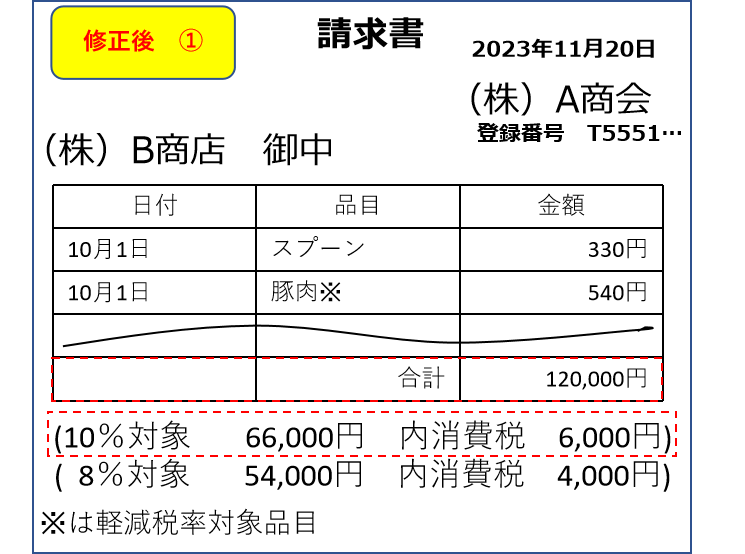

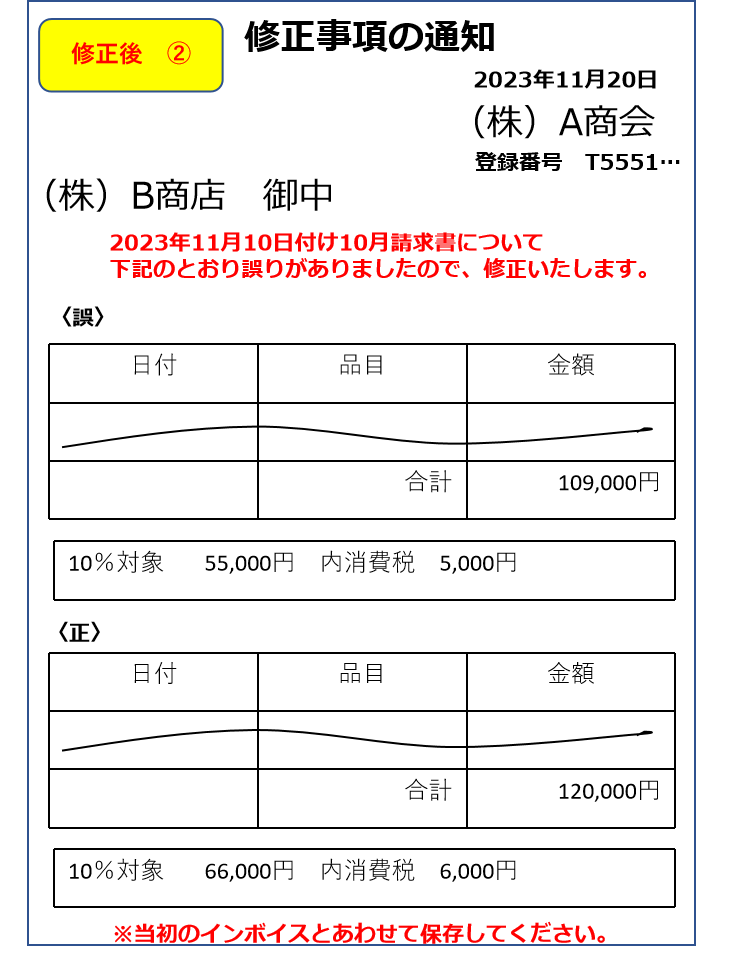

③修正インボイス

インボイス発行者は修正インボイスを発行する場合に以下の2つの方法があります。

1つ目は修正したインボイスを発行する場合です。

おそらく、こちらの内容で発行しなおす事業者がほとんだと考えられます。

もう一つの方法は、修正事項の通知をする場合です。

こちらの場合は、必ず修正前のインボイスと修正後のインボイスを合わせて保存する必要があります。

本日のまとめ

今日は「覚えておきたい記載例って?」について解説しました。まとめます。

- 「買い手」が作成して良い場合のインボイスがある

- 複数で記載事項を満しても良い

- 簡易・返還・修正の発行義務がある

「インボイス基礎講習」も残すところ、あと2回になりました。

次回は補足的な内容を掲載予定です。

それでは次回!