「中小企業診断士として支援にあたってるけど、インボイスなどの税務分野って知識ないんだよなぁ・・・」

とお悩みの方ご安心ください。本年10月に導入される「インボイス制度」は税理士だけが事業者支援をするわけではありません。「税務以外の経営支援」も重要です!

中小企業診断士で商工会のインボイス制度を担当している私が、導入の10月に向けて「基本的な内容」を中心に解説していきます。

この記事を読んでいただければ、中小企業診断士が事業者に支援できる基本的なスキルが身につくこと間違いなし!

いつもありがとうございます!学長のグレート☆セバスチャンです。私のプロフィールは、こちらへ。

インボイスの記載事項って?

それでは本日のテーマ「インボイスの記載事項って?」について解説していきます!

突然ですが質問です。

「インボイスの請求書って、今の請求書とどこが変わっているのでしょうか?」

「インボイス登録番号が付いただけじゃないの?」

確かにインボイス登録番号は必須です。でも、その他にも満たしていないといけない事項があります!

本日はインボイス記載事項の基本的な内容について、解説していきます。

インボイス発行者の義務って?

インボイスの記載事項をお伝えする前に、そもそも「インボイス発行者の義務」って何なんでしょうか?

インボイス発行者には以下の義務があります。

「買い手(課税事業者に限る)」からの求めに応じてインボイスを発行する義務

「買い手(課税事業者に限る)」に返品や値引き等を行った場合、返還インボイスを発行する義務

「買い手(課税事業者に限る)」に発行したインボイスに誤りがあった場合に、修正インボイスを発行する義務

「買い手(課税事業者に限る)」に発行したインボイスの写しを、原則として7年間、保存する義務

「インボイス導入」にあたっては、これらの義務を守る必要があります。義務ですので、取引先(買い手)から求められれば、必要事項を記載したインボイスを必ず発行しなければなりません。

義務が免除される取引って?

「義務にあたらない取引ってあるの?」

あります。そこについては以下解説します。

①1万円以下の取引(少額特例)について

以下の場合、1万円以下の取引はインボイスの保存がなくても帳簿の保存のみで仕入税額控除となります。

※「帳簿のみの保存」はのちほど解説します。

- 前前年度の課税売上高が1億円以下

- 前年の上半期(個人なら1月から6月)の課税売上が5千万円以下

どちらかを満たす場合です。

令和5年10月1日から令和11年9月30日の「6年間」のみ

②インボイスの「交付」が免除される取引例

■1回の取引がの税込金額が3万円未満の公共交通料金

免除される事業者例

- 鉄道

- バス

- 船舶会社など

■税込金額3万円未満の自動販売機による販売

免除される事業者例

- 自動販売機設置・販売者

■卸売市場、農協、漁協などに委託して行う農林水産物の販売

免除される事業者例

- 出荷者

- 生産者

■卸売市場でのせりや入札による販売

免除される事業者例

- 出荷者

■郵便ポストに投函される郵便物

免除される事業者例

- 出荷者

③インボイスの「保存」が免除される取引例

■出張旅費、宿泊費、日当、通勤手当など

取引される物の例

- 社員からの旅費の領収書など

■簡易インボイスの要件を満たす施設の入場券で、使用時に回収されるもの

取引される物の例

- 展示会や美術館の入場券など

※「簡易インボイス」は次回の記事で解説します。

■中古販売などの事業者(古物営業)がインボイス発行事業者ではない者から買い受ける販売用の物(古物)

取引される物の例

個人やインボイス未登録の事業者から買い受ける

- 中古車

- 中古の服飾雑貨関係など

■宅建業者がインボイス発行事業者ではない者から買い受ける販売用の建物

取引される販売用の物

- 中古住宅

- 中古マンションなど

■質屋がインボイス発行事業者ではない者から買い受ける販売用の物品

取引される物の例

個人やインボイス未登録の事業者から買い受ける

- 時計

- バックなど

■リサイクル業者などがインボイス発行事業者ではない者から買い受けた再生資源、再生部品など

取引される物の例

インボイス未登録の事業者から買い受ける使用しない

- 電子機器

- 金属類

- 紙類など

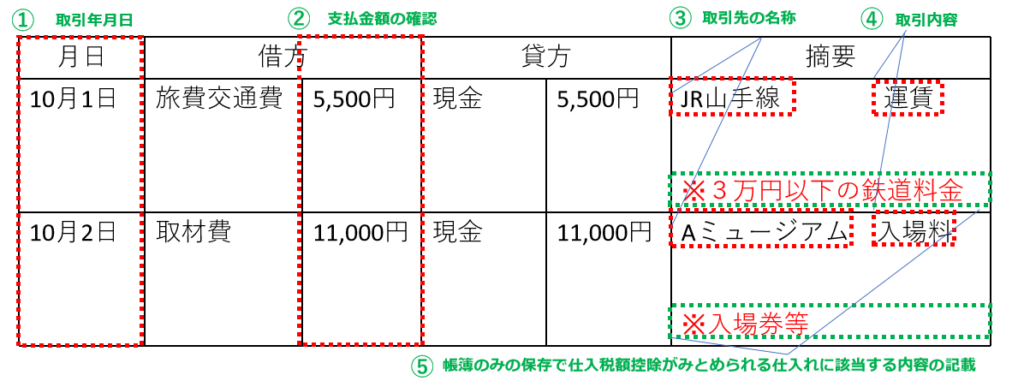

以下に記載例を示します。①~⑤を満たしていれば大丈夫です。

③「取引先の名称」は正確には、「相手方の氏名」または「名称」および住所または所在地(一定の者を除く)です。

■一定の者とは?

- 3万円未満の公共交通機関の事業者

- 郵便局

- 出張旅費等を受領した従業員

- ⑤に該当する課税仕入れを行った場合の取引先

記載の基本って?

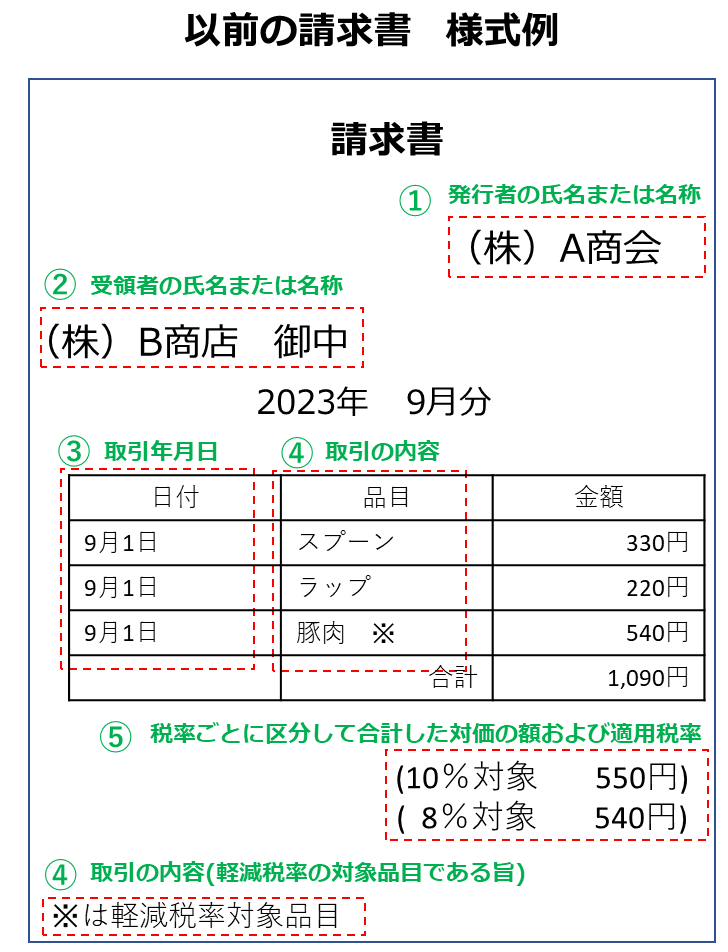

「インボイスって、かならず請求書じゃないとだめなの?」

違います。名称が「請求書」や「領収書」、「レシート」、「仕入明細書」もしくは「手書きの書類」であっても、下記の必要事項が記載されていればインボイスに該当します。

①発行者の氏名または名称

②受領者の氏名または名手

③取引年月日

④取引の内容・軽減税率の対象品目である旨

⑤税率ごとに区分して合計した対価の額および適用税率

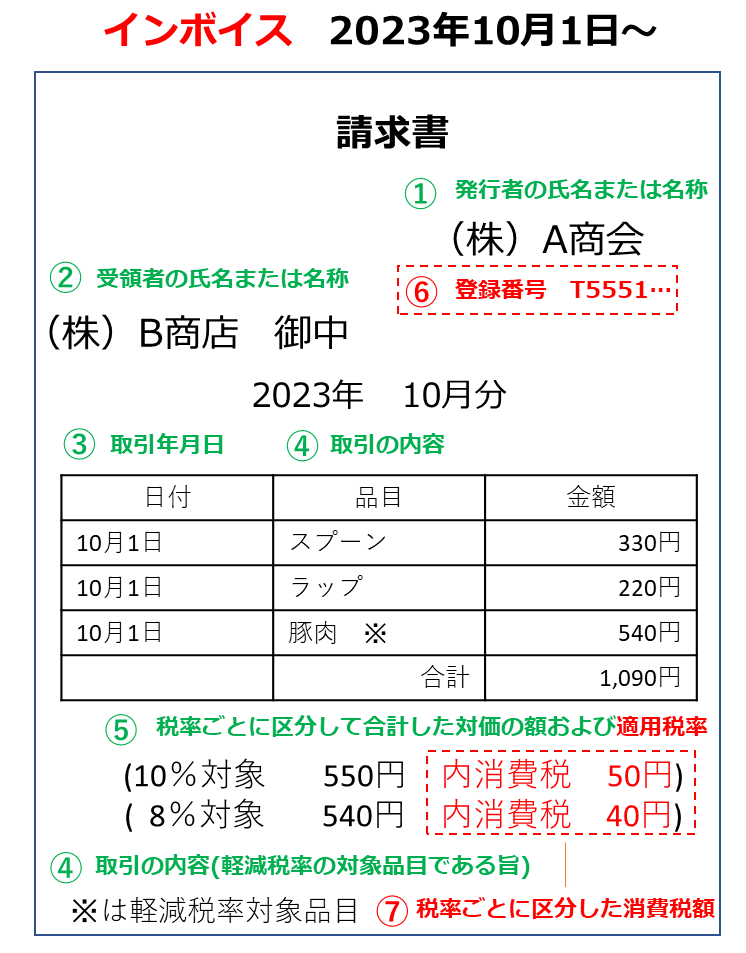

⑥登録番号

⑦税率ごとに区分した消費税額

「インボイス」では⑤税率ごとに区分して合計した対価の額および適用税率 ⑥登録番号 ⑦税率ごとに区分した消費税等が新たに記載しなければならない事項です。

この内容も具体的にどのような形になっているかをみてもらった方が早いので以下に参考を示します。

⑤税率ごとに区分して合計した対価の額および適用税率については、元々上の図の形になっていれば問題ありません。

また「税抜き」、例えば「500円 消費税 50円」という表記でも大丈です!

ここまでの記載事項が基本的なインボイスとなります。必ず「必須事項」が記載されているかの点検をすることが重要です!

2019年10月1日より、8%の税率と10%の税率が区分されています。

■8%の「軽減税率対象」の例

- 新聞:週2回以上発行かつ定期購読のもの

- 飲食料品(飲料※酒は対象外・野菜・肉・魚など)

- 持ち帰り、宅配は8%対象(店内での飲食は10%)

軽減税率が導入されて以降、8%と10%の2種類の消費税が混在するため、各品目が8%と10%のどちらかなのかを明記し、税率ごとにわけて消費税を計算する「区分経理」の運用が始まりました。

現在、「区分記載請求書」を発行している事業者は、インボイスで追加する項目は以下になります。

- ⑤税率ごとに区分して合計した対価の額および適用税率

- ⑥インボイス登録番号

- ⑦税率ごとに区分した消費税

※前ページのインボイスの参考様式を確認。

本日のまとめ

今日は「インボイスの記載事項って?」について解説しました。まとめます。

- インボイス発行者には義務が生じる

- 満たすべき記載事項がある

- インボイスは請求書だけでなく記載事項を満たせばよい

最後に税理士や会計士以外の、中小企業診断士などの士業の皆さんに質問です。

「インボイス発行をしてくれない事業者がいたら、どう対応しますか?」

インボイスの証明方法には、別の方法もあるんです。

それでは次回!