【インボイス制度基礎講座】その他のポイント【vol.9】

「中小企業診断士として支援にあたってるけど、インボイスなどの税務分野って知識ないんだよなぁ・・・」

とお悩みの方ご安心ください。本年10月に導入される「インボイス制度」は税理士だけが事業者支援をするわけではありません。「税務以外の経営支援」も重要です!

中小企業診断士で商工会のインボイス制度を担当している私が、導入の10月に向けて「基本的な内容」を中心に解説していきます。

この記事を読んでいただければ、中小企業診断士が事業者に支援できる基本的なスキルが身につくこと間違いなし!

いつもありがとうございます!学長のグレート☆セバスチャンです。私のプロフィールは、こちらへ。

その他のポイント

それでは本日のテーマ「その他のポイント」について解説していきます!

突然ですが質問です。

「インボイスを誰かに立替えてもらった場合の処理はどうしますか?」

「立替え?インボイスもらえばいいだけじゃないの?」

何かを買う場合に、関係事業者が先に立替えてもらう場合があると思います。

本日はその他の覚えておきたいポイントについて、解説していきます。

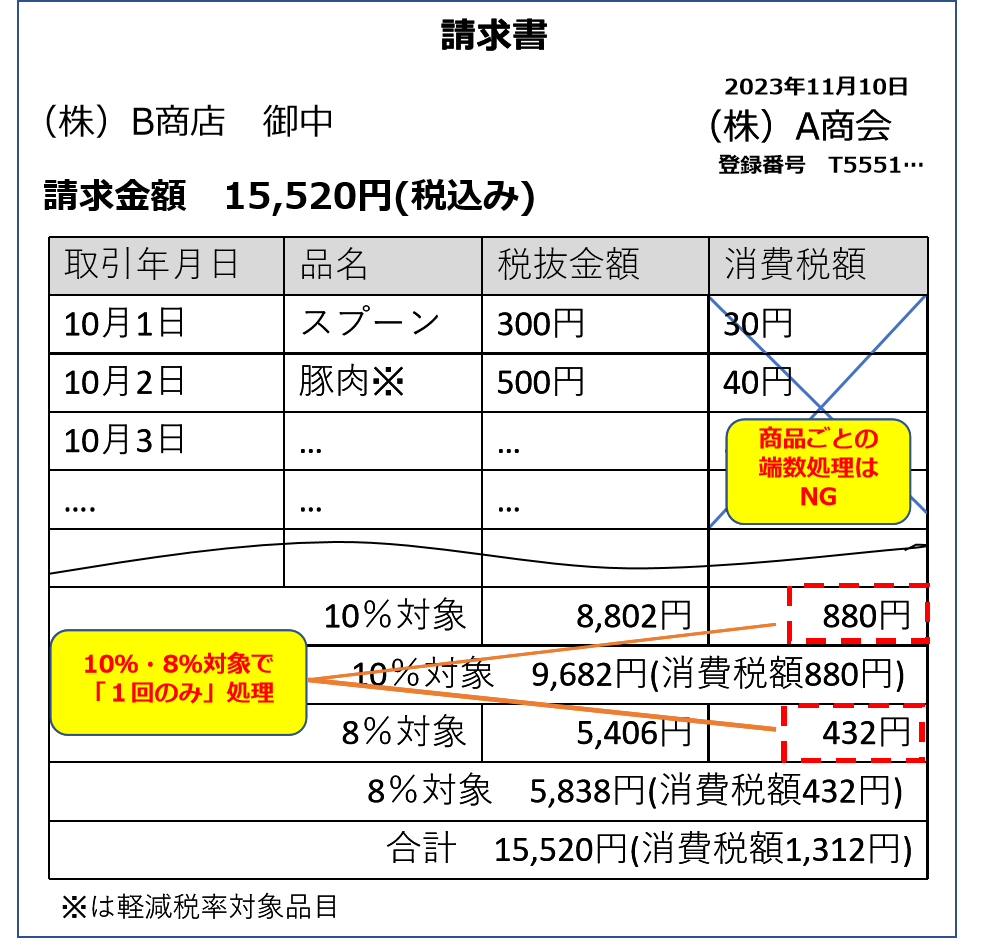

端数処理のルール

「消費税の計算で、小数点以下がでた場合はどう処理すればいいの?」

インボイスでは以下のルールが適用されます。

「1つのインボイス」につき、「税率ごとに1回のみ」

なお、小数点以下については下記のいずれかを選択します。

- 切上げ

- 切捨て

- 四捨五入

これも例を見てもらった場合が早いので以下に示します。

- 8,802円×10%⁼880.2円 切捨て:880円

- 5,406円×8%⁼432.48円 切捨て:432円

個々の商品ごとに端数処理をしないように注意してください!

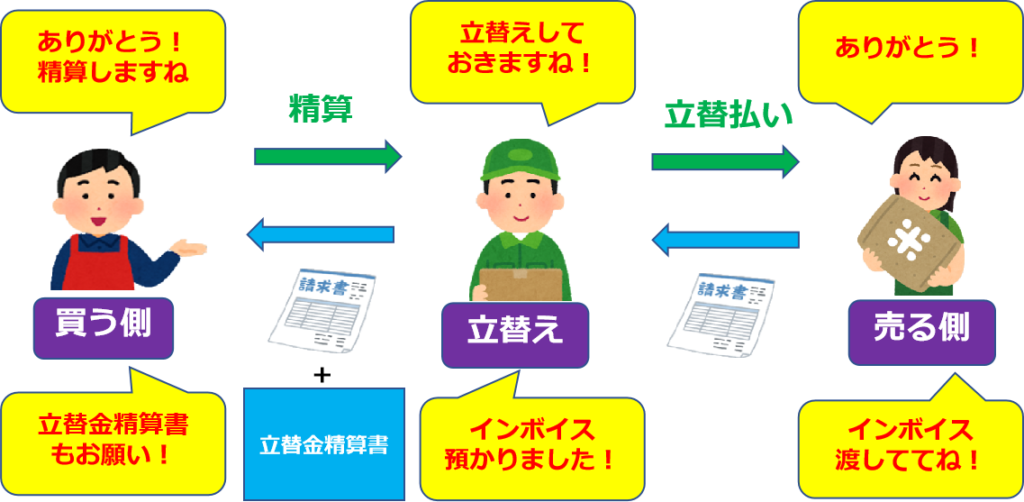

取引先等に経費を立替払いしてもらった場合の処理

支払いを誰かに立替えてもらった場合は、インボイスの他に「立替金清算書」が必要となります。

「立替金清算書」の例については以下に示します。

「立替えをする事業者」は、インボイスと一緒に渡す必要があります。

「買い手」は、立替事業者からインボイスと一緒に、立替金精算書を保存する必要があります。

また、立替払いの金額が以前解説した「インボイスの交付や保存が免除される取引」であれば、帳簿のみの保存で大丈夫です。

インボイス保存方法と電子帳簿保存法の関係

「そういえば、最近よく聞く、電帳法って何?」

正式名称を「電子帳簿保存法」と言います。

ざっくり説明すると、2024年1月1日から、「電子取引の取引情報」や請求書や見積書、請求書などの「帳簿書類等」の「電子ファイル」は、原則、「電子保存が義務化」される、というものです。

電帳法の解説をすると長くなりますので、ここではインボイスに関わる内容のみ解説します。

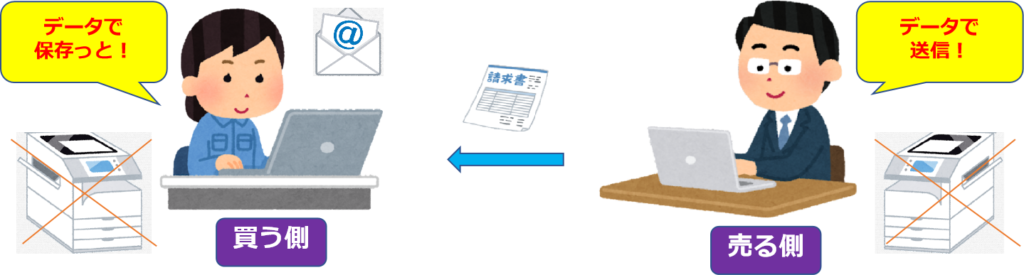

| インボイス | 売り手 | 買い手 |

| 書面の場合 | 書面の写しを保存 または 書面の写しを電子化して保存 | 書面の原本を保存 または 書面を電子化して保存 |

| 電子の場合 | データで保存 | データで保存 |

「え!電子保存義務化っていうけど、システムとか何も入れてないよ!」

安心してください。結果として以下の内容が追加されました。

システム対応が間に合わないや金銭的な理由でシステム導入できないなどの相当の理由で間に合わなかった場合は「出力した書面での保存」が認めらる。

ざっくり言うと、紙で保存していた事業者は、今までとおり紙での保存でOK。逆に電子データのみでやり取りしている場合も、出力した書面(紙)の保存で大丈夫ということです。

ただし、電子データのみでのやり取り、必ずデータは保存し、データを消去しないようにしましょう!国税の職員より、データ提出を求められる場合があるためです。

「電子帳簿保存法」は実質的に骨抜きになったイメージですが、猶予期間がいつまでなのかは公表されていませんので、いずれかは全てペーパーレスで電子化することを考え、対応していくことが求められます。

こちらの場合は、必ず修正前のインボイスと修正後のインボイスを合わせて保存する必要があります。

本日のまとめ

今日は「その他のポイント」について解説しました。まとめます。

- 端数処理は「1つのインボイス」につき、「税率ごとに1回のみ」

- 立替払いの時は「立替金清算書」が別途必要

- 2024年1月より、原則、電子データは電子で保存

「インボイス基礎講習」も残すところ、あと1回になりました。

最後の質問です。

「具体的に無料で税理士が納税額の計算やインボイスの要否を教えてくれる場所があるでしょうか?」

この情報ってまだあまり出回っていません。

それでは次回!