【インボイス制度基礎講座】2割特例って?【vol.5】

「中小企業診断士として支援にあたってるけど、インボイスなどの税務分野って知識ないんだよなぁ・・・」

とお悩みの方ご安心ください。本年10月に導入される「インボイス制度」は税理士だけが事業者支援をするわけではありません。「税務以外の経営支援」も重要です!

中小企業診断士で商工会のインボイス制度を担当している私が、導入の10月に向けて「基本的な内容」を中心に解説していきます。

この記事を読んでいただければ、中小企業診断士が事業者に支援できる基本的なスキルが身につくこと間違いなし!

いつもありがとうございます!学長のグレート☆セバスチャンです。私のプロフィールは、こちらへ。

2割特例って?

それでは本日のテーマ「2割特例って?」について解説していきます!

突然ですが質問です。

「免税事業者が課税事業者になると事務負担ってどうなりますか?」

「・・・消費税の計算がひと手間増えるよね?」

そうです。今までの記事を読んでいただければ容易に想像できますね。とはいえ、小規模事業者が急に対応できるのでしょうか?

本日はそんな事務負担も軽減できるインボイス導入にあたっての「2割特例」の基本的な内容について、解説していきます。

2割特例の計算方法って?

消費税の計算方法は、「本則課税」と「簡易課税」の他に、ある条件の下「2割特例」が期間限定で選択できます。

これも、まずは計算式を見てもらう方が分かりやすいと考えます。

■課税【売上高】×税率(売上に係る消費税)×20%=納税額

※課税売上高は、100/110をかけ、税抜き金額にします。

※軽減税率対象の場合は、100/108をかけます。

具体的には課税売上高500万円で消費税が10%の場合、「売上税額」は50万円。「売上税額50万円×20%⁼10万円【納税額】」です。

簡易課税のように、「みなし仕入率」が設定されている訳ではなく、どの業種も一律20%で計算をすることが特徴です。

前回の記事で解説した「みなし仕入率が80%」と計算上はいっしょになりますね。

※ただし、みなし仕入率が90%の卸売業は特例を使わない方が有利です!

適用条件・期間って?

「適用条件」や「適用期間」について解説していきます。

①適用条件

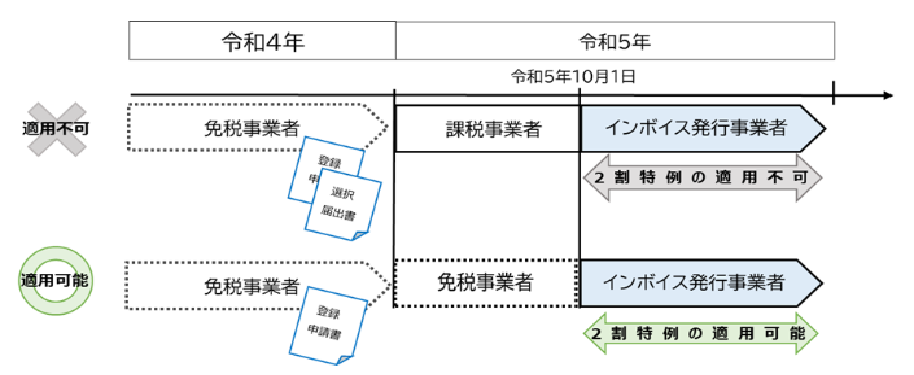

「2割特例」は正式には「インボイス発行事業者となる小規模事業者に対する負担軽減措置」という令和5年度の税制改正です。条件は以下です。

■インボイス制度を機に免税事業者からインボイス発行事業者になった事業者

注意点は、元々課税事業者になる条件であった事業者はだめです。あくまで「免税事業者」となります。

※免税事業者の内容については以下の記事を参照。

※国税ホームページより引用

図のように、もともと課税事業者になる予定であった事業者は対象外です。

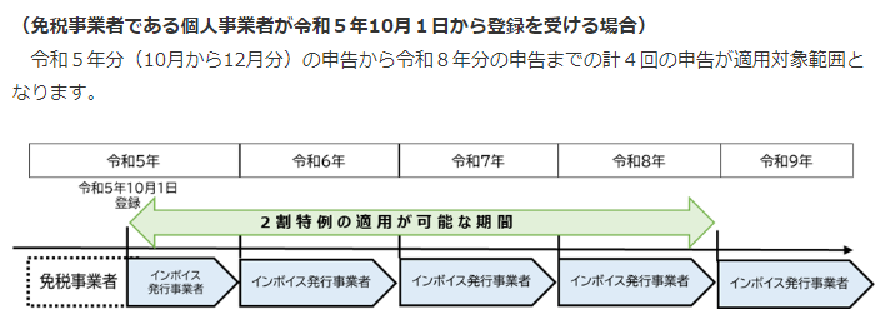

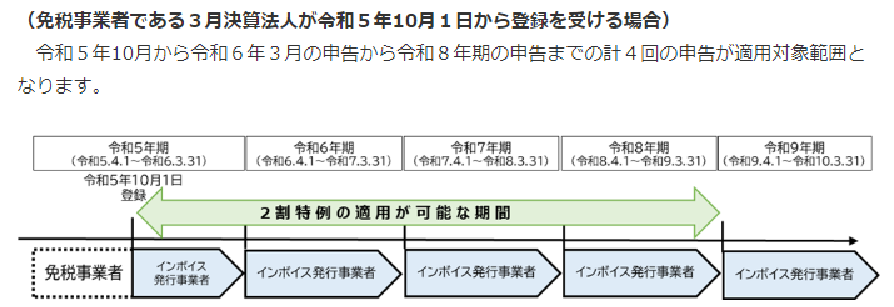

②適用期間

適用期間についても、国税の説明が分かりやすいので掲載します。

※国税ホームページより引用

ざっくりと3年間ですが、わかりやすくいうと、上の図のように「特例期間を含む期間」の申告まで大丈夫だよ、ということです。

■補足説明

「2割特例の適用」には、簡易課税のように事前に届け出が必要なわけではありません。確定申告の時に、「☑2割特例」を記載するだけで適用を受けることができます。

先に簡易課税の適用届を出した場合でも、2割特例は適用できます。確定申告の時に、「☑2割特例」を記載してください。

※ただし、2割特例の終った令和9年から本則課税を選択したい場合は、令和8年までに「消費税簡易課税制度選択不適用届出書」を提出する必要があります。

通常であれば、令和8年で2割特例が終わるので、事業年度の終わる課税期間の開始の前日までに「消費税簡易課税制度選択届出書」を提出する必要があります。例えば個人事業主であれば令和8年12月31日までです。

ただし、2割特例の終わった翌年の令和9年度のみ、令和9年12月31日までに届け出を出せば、簡易課税に変更することができます。

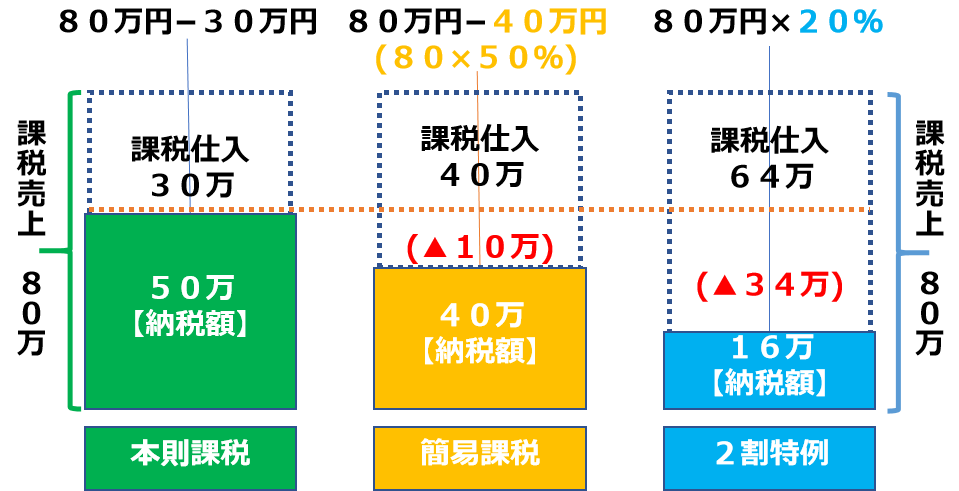

具体的な納税額の計算例

ここからは、具体的にいままで解説した「本則課税」「簡易課税」「2割特例」で納税額がどう変わるのかを解説します。

※あくまで、わかりやすく理解してもらうための例です。

- ■サービス業

- ■課税売上:800万円 消費税10% 消費税額80万円

- ■課税仕入:300万円 消費税10% 消費税額30万円

- ■簡易課税を選択した場合の「みなし仕入率:50%」

一概にすべての業種に当てはまるわけではないですが、「2割特例」を活用することで、本則課税より納税額が34万円も節税できます。

また、以前の記事でも解説したとおり、簡易課税の性質と同様ですので、課税仕入れの積算が必要ありませんので、事務負担も軽減できます。

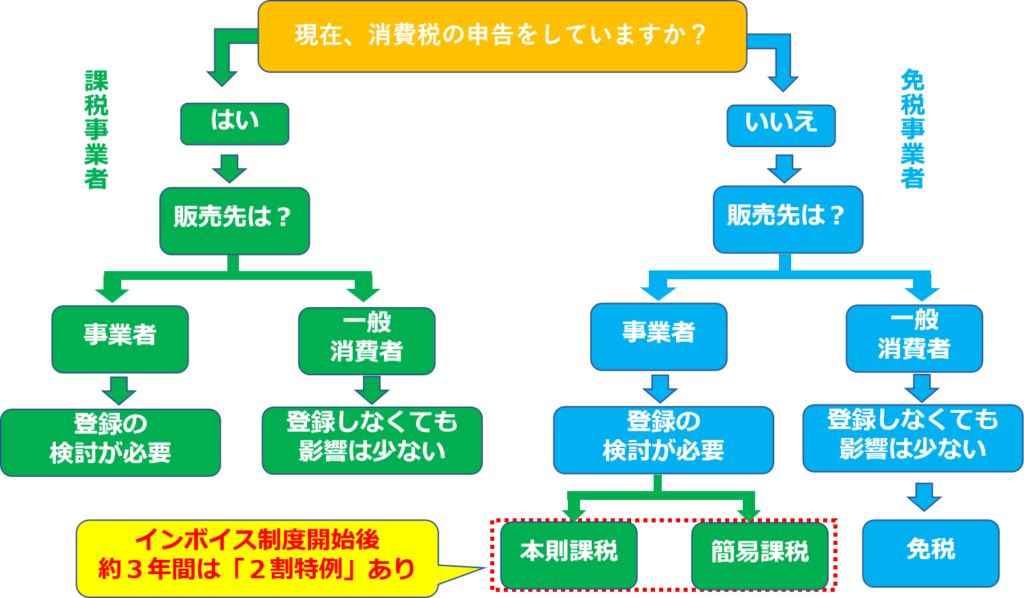

■経理処理基準の判断表【まとめ】

※どの選択肢でも、最終的に登録するかどうかは、あくまで事業者の任意です。

本日のまとめ

今日は「2割特例って?」について解説しました。まとめます。

- 2割特例の計算はどの業種も共通

- あくまで免税事業者が課税事業者になった時だけ

- 計算方法の選択で納税額が変わる

最後に税理士や会計士以外の、中小企業診断士などの士業の皆さんに質問です。

「インボイスを導入したら、経営上どんな対策が一番重要ですか?」

事業者の方たちも、おそらく登録しなければ仕入税額控除ができないから困ると考えていますが、本質は経営上の問題が生じることです。

それでは次回!