2024年1月から、電帳法って始まったらしいけど、何をしないといけないの?

誰か簡単に説明してくれないかなぁ!

と、お悩みの方必見!中小企業診断士で、電子帳簿保存法の担当をしていた私が簡単にポイントをまとめました!

- 電子帳簿保存法って?仕組みは?

- 対応する要件は?

- 具体的な相談する場所ないかな?

この基礎講座解説を読んでもらえば、改正・電子帳簿保存法の基礎がわかること間違いなし!

おはようございます!中小企業診断士のグレート☆セバスチャンと申します。私のプロフィールは、こちらへ。

それでは、さっそく解説いってみましょう!

電子帳簿保存法って?

今回は【改正】電子帳簿保存法だけど、そもそも【電子帳簿保存法】って何?という疑問をお持ちの方も多いはず。まずは簡単に【電子帳簿保存法】について解説します。

【電子帳簿保存法】(以下電帳法)とは、所得税法や法人税法、消費税法などで紙で保存が義務付けられている国税関係帳簿や書類について一定の要件を満たした上で【電子データの保存ができること】を定めた法律。

簡単にいうと、今までは紙で保存義務があったけど、デジタル化時代に伴って、 要件を満たせば、電子データでの保存でいいよ、というものです。

ただし問題なのは【電子データでの保存】が令和6年1月から、義務化になった、という点です。

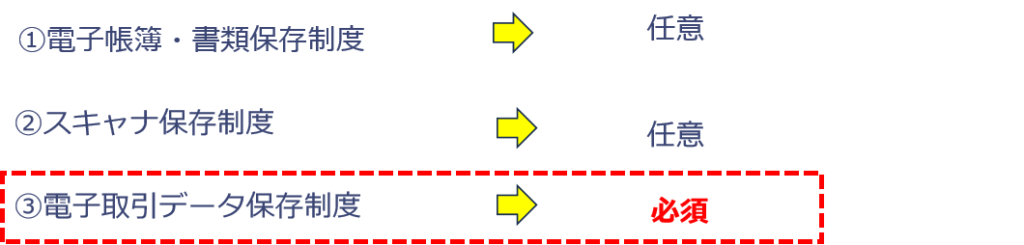

電子帳簿保存法は、以下の制度から構成されます。

この③【電子取引データ保存制度】が必須になった、ということがポイントです。

どんな仕組み?

電子帳簿保存法の各制度について、簡単に解説します。

簡単にいうと、電子帳簿などを保存する場合に、パソコンなどで作成した帳簿や取引書類を電子データとして保存するというもの。電子帳簿は、帳簿(仕訳帳、元帳など)、決算関係書類(損益計算書、貸借対照表など)、その他、見積書、納品書、請求書、領収書など。

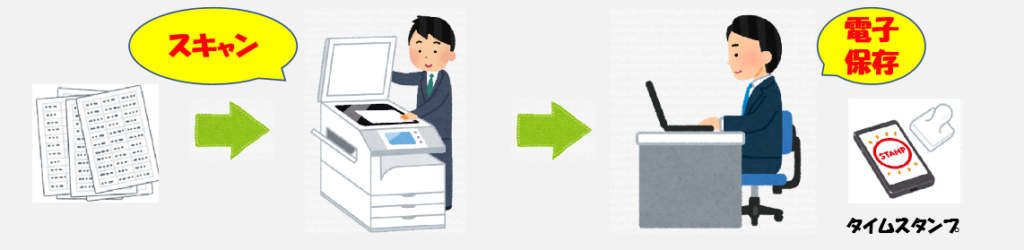

簡単にいうと、受け取った書類などをスキャンして、PDFなどにデータ化し、電子データとして保存するというもの。タイムスタンプの付与や訂正削除を確認できるクラウド保存などの対応が必要です。

以前は特定の制度を利用する際には国税局への申請が必要でしたが、今はそのような事前の承認は必要なくなった、ということです。

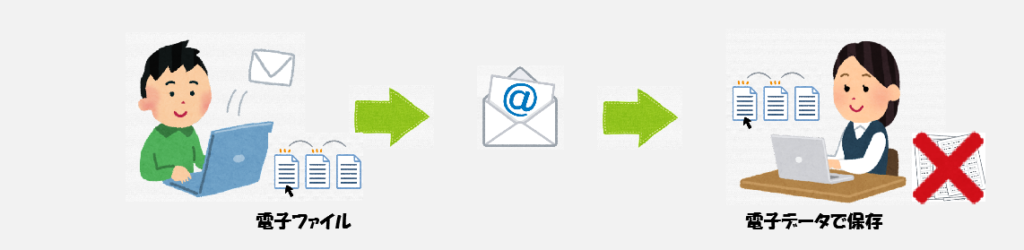

簡単に説明すると、電子ファイルや電子データ(メールやウェブ上の情報を含む)の取引に関しては、必ず電子形式で保存しなければなりません。データを電子形式で受け取った場合、紙に出力して保存することは許されません。必須の規則ですが、具体的な内容には、条件によって必要な対応を要するものと、そうでないものがあります。

電子データ保存のポイントは以下です。

- 受け取った場合だけでなく、送った場合についても保存が必要!

- Web上での取引の領収書が、ウェブサイトでのみ閲覧可能な場合は、PDF形式やスクリーンショットで保存することが許可される

なお、今回の基礎講座では、任意の内容については影響度が少ないことから、③の電子取引データ保存制度の内容に絞って、解説をしていきます。

電子取引データ保存制度に対応するための要件って?

電子取引データ保存制度には以下の2つの要件があります。

- 可視性の原則:電子取引データの改ざんを防ぐように保存すること

- 真実性の原則:整備されたルールの基、検索しやすく、使いやすく保存すること

ここではわかりやすいように要素ごとに分けて、解説します。

1.改ざん防止の要件(真実性の原則)

次のいずれかの条件を満たす必要があります。

- 発行者側でタイムスタンプが付与された電子データを受領すること

- ユーザ【受領者】側でデータの受領後遅滞なくタイムスタンプを付与すること

- データの訂正・削除の履歴が残るシステム(サービス)を利用すること

- 改善防止等のための事務処理規程を作成・運用・備え付けを行うこと

①②③は、コストもかかることから、中小企業においては、すぐに導入は難しいと考えられます。資金にゆとりがあり、且つ生産性の効率化につながる会社については、これらの対応をおすすめします。

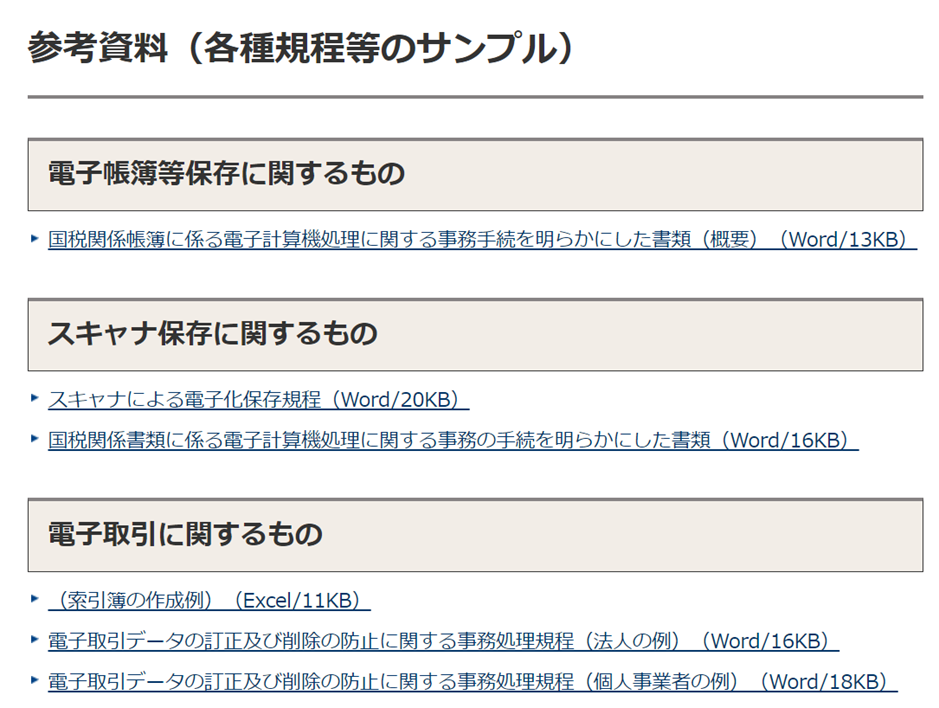

おすすめは④の方法です。以下に参考の規程がセットされてますので、参考にしてください。

社内規定を整備するだけであれば、コストもかかりませんので、おすすめです。

2.見読可能装置の備え付けの要件(可視性の原則)

ディスプレイ・プリンター等を備え付け、その操作説明書を備えつけること。

電子で受け取る以上、会社内にパソコンやプリンターは元々設置されているはずなので、新たにコストが生じることはありません。

3.検索機能の確保の要件(可視性の原則)【重要】

次の要件を充足した検索機能を確保していること。

- 取引の日付、取引金額及び取引先(記録項目)で検索できること

- 日付又は金額に係る記録項目について、その範囲を指定して条件を設定できること

- 2以上の任意の記録項目を組み合わせて条件を設定できること

ストレートに申し上げれば、これらの内容に対応するためには、現実的な問題として、システム費用がかかります。

「えー!そんなシステム導入費用に投資する余裕なんてないよ!」という中小・小規模事業者の経営者のみなさんが多いはずです。

安心してください。今回、以下に新たな猶予措置が設けられました。

■システム対応を【相当の理由】により行うことができない場合

相当の理由とは主に以下の場合が当てはまるといえます。

ソフトを導入するお金がない、など

電帳法の作業に時間をさける人材がいない、など

この場合、税務調査において、出力書面等の提示・提出及び、ダウンロードによるデータの提出に応じるようにしておけば、上記1の【改ざん防止の要件】への対応や、3の①②③の検索機能を確保の要件が不要となりますので、システム費用をかけて、準備する必要はありません。

「それなら、実質的には対応しなくていいんだね!」

それは違います!【出力書面の提示・提出及びダウンロードの求めに応じることができるようにしておくこと】という点が非常に重要です。

ここで質問です。国税庁の調査官より、必要な書類をデータで求められた場合、検索で調べて、すぐに指定の資料を渡せなかった場合どうでしょう?

全てのデータについて、渡さなければならない可能性があります。全データを渡すということは、全ての内容について詳細にチェックされる可能性があるということですので、注意が必要です。

電子帳簿保存法では、「探しやすい、使いやすい」とは、「税務調査に適格に対処できる」という意味を含みます。

それでは【検索機能を簡易的に確保する例】について解説します。

税務調査に的確に対処するには、検索を簡単にできる仕組みにする必要があります。

ポイントは【日付】【金額】【取引先】を検索できるようにすることです。

①索引簿の作成

■表計算ソフトなどで作成

②フォルダの分け方

実務上の注意点としては、電子データ又は出力画面は、税務調査期間の保存が必要です。法人は最長10年間・個人事業主は最長5年間となります。

お金をかけずに、令和6年度1月からの対応については、解説したとおりですが、システム導入をすれば、業務効率化につながることは間違いありません。市販のソフトを購入する場合は、要件を満たしているかを確認する必要があります。認証を受けた商品については、画像例のような【公益社団法人日本文書情報マネジメント協会】の認証マークが付されています。また、独自開発する場合に、税務署または国税庁に事前相談窓口を設けています。独自開発したプログラム(既製品ではなく、他者に委託して開発したプログラム)を使用する場合は【システムの開発関係書類等の備付け】(可視性の原則)が必要です。

また、完全電子化による【電子契約】のメリットもありますので、資金に余裕のある企業は電子化をおすすめします。

- 迅速な取引の実現: 電子契約により、契約の締結が即座に行えるため、取引のスピードが向上します。

- コスト削減: 郵送や印刷、保管にかかるコストが削減されます。

- アクセスと追跡の容易さ: 契約書へのアクセスが簡単で、状態の追跡も容易に行えるため、管理が効率的になります。

事業者の状況があるのは重々承知ですが、もし安価に仕組みが整えることができりょうになれば、電子化することで業務効率化となり、本来の核となる仕事に集中できますので、「しなくていい」という考えは、少し早計かもしれません。

電子帳簿保存法の相談先

「解説聞いてきたけど、やっぱりよくわからないし、近くで無料で相談できる場所ないかな?」

という方に、商工会は無料で専門の相談員が対応してくれますのでぜひご活用ください。

※クリックまたはお手持ちのスマートフォンでQRコードを読み取り

商工会は町単位で存在する国から認められた許認可法人です。経営に関する相談に対し、経営の知識が豊富な経営指導員や経営支援員等がサポートをしています。無料で相談可能ですので、ぜひご活用くださいね!

まとめ

【簡単解説!】改正・電子帳簿保存法【基礎講座】いかがだったでしょうか?

電子帳簿保存法の基礎的な理解の参考となれば幸いです。

このブログを読んで、少しでもためになったという方は、ブログの応援と投票お願いします。みなさんの協力が必要です。何卒宜しくお願い致します。

また、Twitterにも登録して頂くと、記事を更新した時にお知らせしますので、今後も「志」ともに、一緒に学んでいけると幸いです。